Por Greig Aitken, Scott Walker 01 Septiembre 2021 – Wood Mackenzie

PARA SEGUIR NUESTRAS NOTICIAS DIARIAS PUEDES AFILIARTE A NUESTRO CANAL DE TELEGRAM

![]()

La consolidación corporativa es el motor clave

Las fusiones y adquisiciones upstream se aceleraron en la primera mitad de 2021. La actividad de transacciones se recuperó a los niveles de 2019 y se duplicó con creces en comparación con el punto más bajo en la primera mitad de 2020.

América del Norte fue el epicentro de la renovación, con el 80% del gasto global en acuerdos atribuible a esta región. Europa quedó en segundo lugar. En otros lugares, el flujo de transacciones aumentó en todas las regiones excepto África y América Latina.

¿Qué impulsa el mercado? ¿Y podemos esperar más de lo mismo en la segunda mitad?

“Desde ampliaciones en cuencas hasta mash-ups de múltiples cuencas, las empresas se combinaron a un ritmo increíble.”

El gran tema: consolidación empresarial

Cuando la consolidación comenzó a barrer la industria en 2020, las empresas de petróleo y gas se encontraban en una situación difícil. Los bajos precios de las materias primas y los maltrechos precios de las acciones fueron fuerzas poderosas que impulsaron a las empresas a combinarse.

Y aunque el entorno empresarial a corto plazo ha cambiado por completo este año, la consolidación ha continuado.

América del Norte: el punto caliente

América del Norte ha sido el foco indudable de esta revolución empresarial. Las diez adquisiciones corporativas más grandes de esta mitad tuvieron lugar todas en esta región.

De estos, la mayor sorpresa fue la fusión de varias cuencas de Cabot con Cimarex, valorada en 17.000 millones de dólares. El trato fue inusual al reunir a un jugador de gas con un jugador de gas y petróleo, justo cuando Pioneer y otros ensalzaban las virtudes de la escala de cuenca única.

La fusión de múltiples cuencas pronto fue seguida por otras transacciones de diversificación. Desde ampliaciones en cuencas hasta mash-ups de múltiples cuencas, las empresas se combinaron a un ritmo increíble.

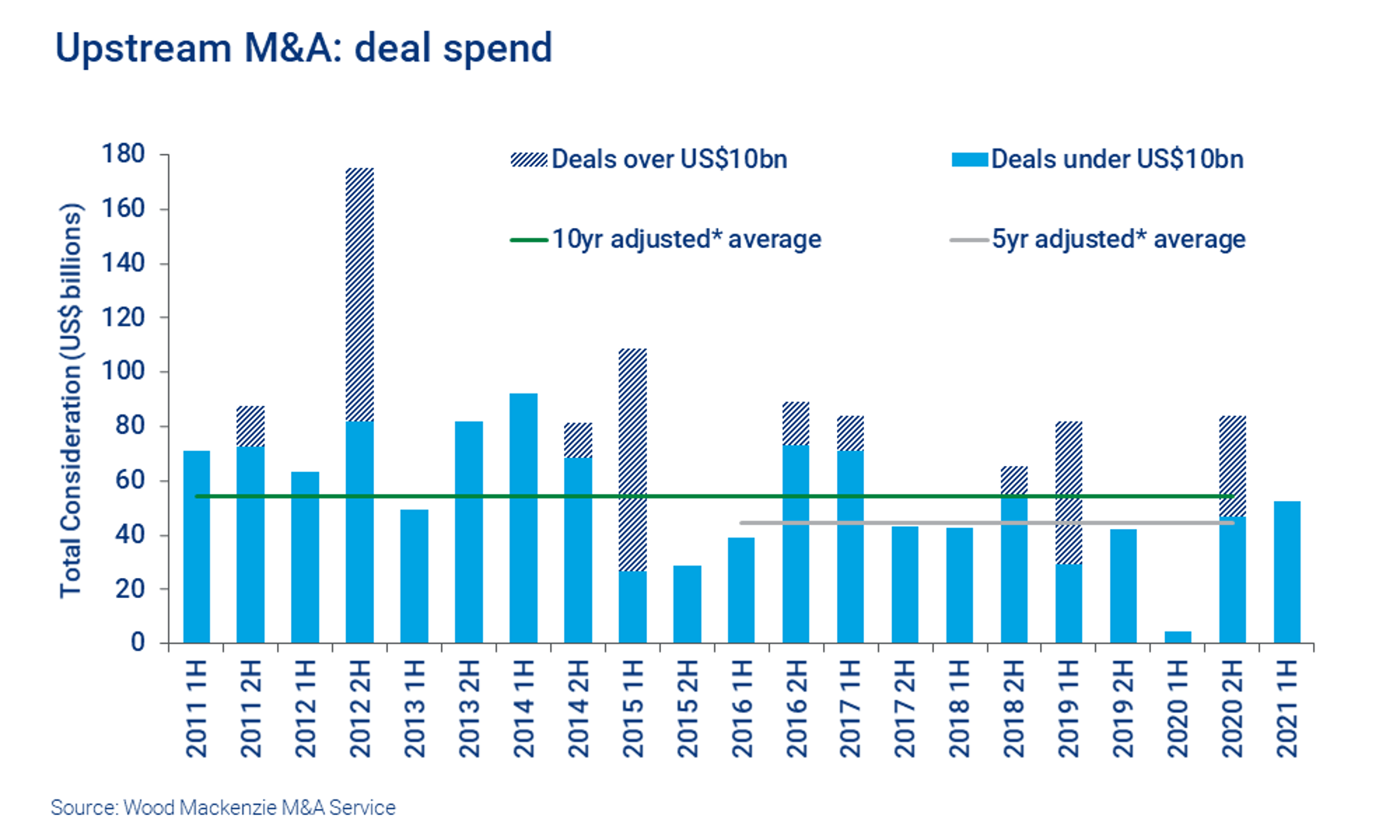

El gasto de la oferta retrocede

El gasto en acuerdos revelados cayó un 38%: aunque eso debe entenderse frente a la gran cantidad de grandes transacciones corporativas que tuvieron lugar en la segunda mitad de 2020.

Y los 52 mil millones de dólares, alrededor de un 10% por debajo del gasto promedio de cinco años, fueron relativamente sólidos.

Para más información del curso ingresa al siguiente LINK

Para visualizar nuestro portafolio de cursos

ingresa dando click acá

El gasto en acuerdos se ponderó en las transacciones corporativas, lo que no es inusual. Sin embargo, es raro que esto suceda sin que ningún megaacuerdo de más de 10.000 millones de dólares distorsione las cifras.

Hubo transacciones de más de 11 mil millones de dólares durante el período (basadas únicamente en la consideración divulgada). Todos menos tres de estos grandes acuerdos fueron adquisiciones corporativas, con empresas públicas y privadas en la mira.

Las valoraciones siguen siendo débiles

A pesar de la subida de los precios del petróleo, las valoraciones de las operaciones se han recuperado solo ligeramente. Calculamos que los acuerdos anunciados en el primer semestre de 2021 necesitan un precio del petróleo a largo plazo de US $ 50 / bbl para alcanzar el punto de equilibrio, frente a los US $ 47 / bbl en el año fiscal 20. Las valoraciones débiles persistirán hasta que surjan más compradores para crear competencia por los activos.

¿Más de lo mismo durante el resto del año?

La consolidación empresarial debería seguir ocupando titulares. A medida que avanza la transición energética, esperamos mucha más consolidación a largo plazo.

A corto plazo, mientras los inversores sigan presionando a las empresas norteamericanas para que ejerzan moderación y se centren en la rentabilidad de los accionistas, las adquisiciones a nivel empresarial serán una ruta fundamental para un crecimiento eficiente del flujo de caja.

Las especialidades se centran en programas de desinversión

El gasto divulgado de las principales empresas en transacciones upstream fue el más bajo registrado, con menos de 30 millones de dólares.

El enfoque de las Grandes Ligas está claramente en otra parte: gastaron más de US $ 8 mil millones en acuerdos de energía renovable y nueva durante el período. Pero en el upstream, las transacciones solo fueron en una dirección: las enajenaciones totalizaron US $ 7 mil millones en 14 acuerdos.

Para ver el artículo completo entre al siguiente link

Descarga la Revista de PETROBANCA del mes de Julio 2021