Por Ryan Dusek, director de Opportune LLP – 30 de Septiembre 2021 – (HART ENERGY)

PARA SEGUIR NUESTRAS NOTICIAS DIARIAS PUEDES AFILIARTE A NUESTRO CANAL DE TELEGRAM

![]()

Los precios del petróleo crudo y la inflación están indisolublemente vinculados. En otras palabras, a medida que aumentan los precios del petróleo crudo, la inflación (un aumento general del precio de los bienes y servicios en toda la economía) sigue en la misma dirección. Hoy en día, el dinero fácil y la agenda climática de la administración Biden podrían impulsar los precios del petróleo crudo a un nuevo y dramático récord histórico. A medida que la industria del petróleo y el gas intenta recuperar los fundamentos previos a la pandemia, el Sistema de la Reserva Federal de los EE. UU. (“La Fed”) continúa expandiendo la oferta monetaria, lo que podría hacer que la inflación se sobrecargue, también conocida como hiperinflación.

Hiperinflación: historia en ciernes

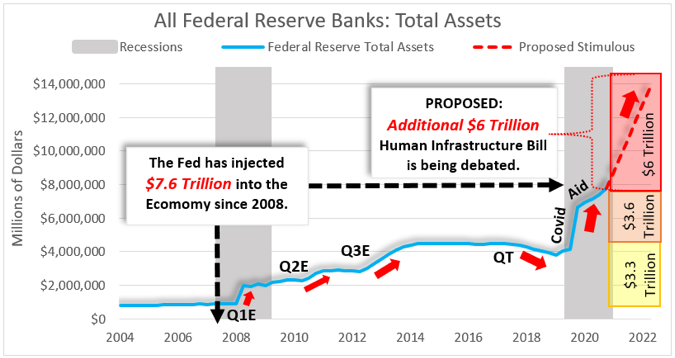

Piense en el final de 2007 cuando el mercado de la vivienda colapsó y los enormes rescates corporativos se convirtieron en la norma. El término “flexibilización cuantitativa” (QE) fue la nueva herramienta que adoptó la tesorería para ayudar a estimular la economía. Durante los próximos cinco años y tres rondas de QE, la Fed aumentó la oferta monetaria en casi $ 3,5 billones. Una vez que la economía estuviera sobre una base firme, se produciría un “ajuste cuantitativo” (QT), o la eliminación del estímulo. Curiosamente, para implementar QT en 2018, el rápido aumento de las tasas de interés avivó los temores de una caída del mercado de valores y la iniciativa se abandonó rápidamente.

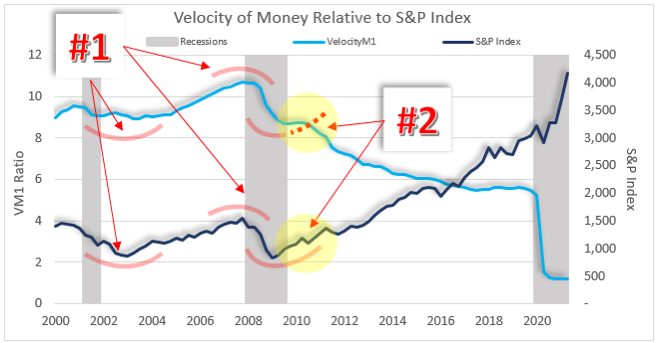

Al comparar la velocidad del dinero (VM1), la rapidez con la que se mueve el dinero en la economía, podemos comenzar a rastrear las expectativas del consumidor al evaluar la economía desde una perspectiva macro. En el siguiente ejemplo, el n. ° 1 indica el comportamiento de duplicación entre el VMI y el índice S&P. Al salir de la recesión del 11 de septiembre de 2002, puede ver que cuando los precios comienzan a subir, también lo hace la velocidad. Esto continúa durante 2007 hasta que golpeó la crisis crediticia. Lo que hay que notar (como se menciona en el n. ° 2) es que el crecimiento de S&P se produjo dentro de un entorno artificial. La continua desaceleración de VM1 indica que la economía nunca se recuperó por completo.

(Fuentes de datos: Datos económicos de la Reserva Federal; Bloomberg)

Para más información del curso ingresa al siguiente LINK

Para visualizar nuestro portafolio de cursos

ingresa dando click acá

La hiperinflación inducida por una pandemia está en camino

Más recientemente, el cierre de una economía ya dañada debido a la pandemia de COVID-19 solo agravó el problema. Volviendo al mismo libro de jugadas, la Fed inyectó más de $ 3,5 billones de dinero de estímulo nuevo (también conocido como “alivio de COVID”) en la oferta monetaria. Lo que tomó cinco años para hacer con QE ahora se duplicó en menos de un año. Esto significa que actualmente tenemos alrededor de $ 7 billones de estímulos dirigidos por el gobierno flotando en el sistema. La peor parte es que en el Congreso se están debatiendo actualmente $ 6 billones adicionales del proyecto de ley de infraestructura / COVID. Estos números no solo son asombrosos, sino que la velocidad a la que afecta a la economía está lista para estimular la hiperinflación.

(Fuentes de datos: datos económicos de la Reserva Federal)

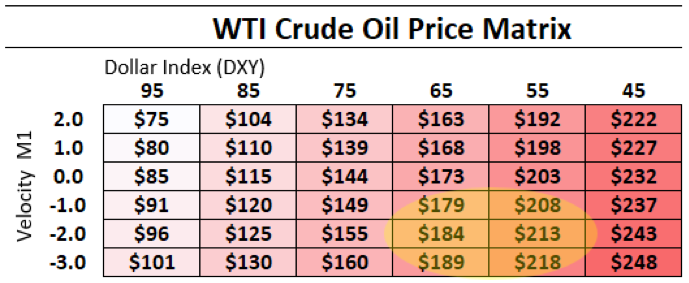

Con una expansión tan rápida de la oferta monetaria, es solo una cuestión de cuándo llegará la hiperinflación. Los precios de las materias primas en general han subido. El índice de materias primas de Bloomberg, que refleja los movimientos de los precios de los futuros de materias primas, se encuentra actualmente en un máximo de seis años. Además, varios de mis modelos internos están valorando actualmente el petróleo crudo WTI en el rango de $ 90 / bbl. En un modelo económico simple, la relación entre el índice del dólar (DXY) y VM1 se utiliza para orientar las expectativas sobre los precios futuros del WTI. Dada la insaciable sed de gasto del gobierno, no es descabellado asumir un VM1 negativo y un nuevo mínimo (menos de 70) para el índice DXY. Por lo tanto, esperaría que el WTI cotice por encima de los $ 180 / bbl para fines del próximo año.

(Análisis de oportunidades, valoración económica para WTI)

Además, con los niveles existentes y potenciales de estímulo sin precedentes, estamos operando en aguas desconocidas. El gobierno no corregirá su curso hasta que se vea obligado a hacerlo. La hiperinflación “rompe” su juego. Estarán atrapados entre el aumento de las tasas para desacelerar la inflación de precios y la disminución de las tasas para estimular la recuperación. La única alternativa que queda es reducir la oferta monetaria y aceptar todas las dolorosas ramificaciones que resultarán de ella.

Descarga la Revista de PETROBANCA del mes de Septiembre 2021