Por Matías Medinilla – 16 de agosto de 2022 (Rigzone)

PARA SEGUIR NUESTRAS DIARIAS PUEDES AFILIARTE A NUESTRO CANAL DE TELEGRAM

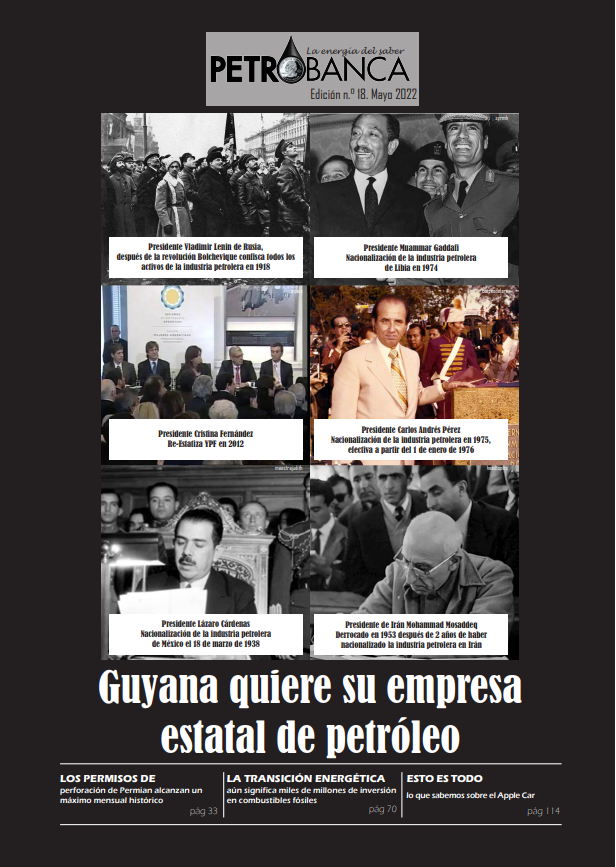

![]()

Argentina, , , ,

La generación distribuida en Argentina alcanzó 15370 kW de potencia instalada y conectada a la red, bajo 916 usuarios-generadores repartidos entre las catorce jurisdicciones que adhirieron a la Ley N° 27424 (trece provincias y la Ciudad Autónoma de Buenos Aires).

Sin embargo, el ritmo de crecimiento sufrió una desaceleración durante los meses de junio y julio, ya que ambos meses registraron 25 nuevos usuarios – generadores en cada mes, pero poca capacidad instalada.

El sexto mes del 2022 incorporó 358 kW, mientras julio hizo lo propio por 202 kW, lo que significa que dicha evolución de la potencia instalada adicional está entre la más baja desde que se inició el desarrollo de la GD en el país, con 2% y 1% respectivamente.

Para más información del curso ingresa al siguiente LINK

¿A qué se debe? Martín Dapelo, socio fundador de ON-Networking Business y miembro de la comisión directiva de la Cámara Argentina de Energías Renovables (CADER), conversó con Energía Estratégica y explicó que hay varios puntos a tener en cuenta.

Para visualizar nuestro portafolio de cursos

ingresa dando click acá

“El primero de ellos es que las últimas resoluciones del Banco Central de la República Argentina, que producen complicaciones en la importación, generaron un aumento de precios en el mercado. Los grandes distribuidores del rubro, frenaron las ventas de paneles e inversores y cada vez que volvieron a comercializar, lo hicieron con incrementos del 20-30%, al punto que se duplicó el monto de lo que costaba hace tres meses”, detalló.

“Por otro lado, hay proyectos de generación distribuida a nivel industrial donde la empresa puede importar los módulos fotovoltaicos, pero tampoco consigue las divisas porque los paneles aún no son considerados bienes de capital. Es decir que quizás tienen aprobados préstamos bancarios pero no los pueden utilizar ya que no les es posible importar los paneles”, agregó.

Y a ello se debe sumar que todavía se espera la reglamentación de la adhesión de Buenos Aires o que el resto de las provincias unifiquen o se suscriban a la ley nacional promulgada a fines del 2017, hecho que genera “cierta incertidumbre” en el mercado.

“Además que, desde antes de la salida de Martín Guzmán (ex Ministro de Economía), que se habla de la segmentación de tarifas en el país, resulta imposible calcular el repago de los equipos”, complementó Dapelo.

De todos modos, no todo es negativo, debido a que a mediados de julio se actualizó el monto del Certificado de Crédito Fiscal (pasó de $45 a $65 por cada watt y el tope máximo subió $3.000.000 a $4.500.000).

Mientras que la segmentación de tarifas energéticas daría un mayor impulso a la distribuida porque abriría una oportunidad para que aquellos usuarios que no contarán con el subsidio y que pagarán una factura plena, analicen la inversión en GD con mayor detalle.

“Es decir que si se acomodan y establecen los mecanismos faltantes (FODIS entre ellos), se habilita los proyectos de PMGD, entre otras iniciativas, sólo se debería llegar a 1 GW al 2030 para cumplir la ley y del Plan Nacional de Energía y de Cambio Climático, sino que se podría superar”,

“Por lo que tenemos muchas expectativas en las nuevas medidas y autoridades a cargo de la Secretaría de Energía”, concluyó el socio fundador de ON-Networking Business y miembro de la comisión directiva CADER.

Descarga la Revista de PETROBANCA del mes de Mayo 2022