Por World oil – 15 de julio de 2022

PARA SEGUIR NUESTRAS NOTICIAS DIARIAS PUEDES AFILIARTE A NUESTRO CANAL DE TELEGRAM

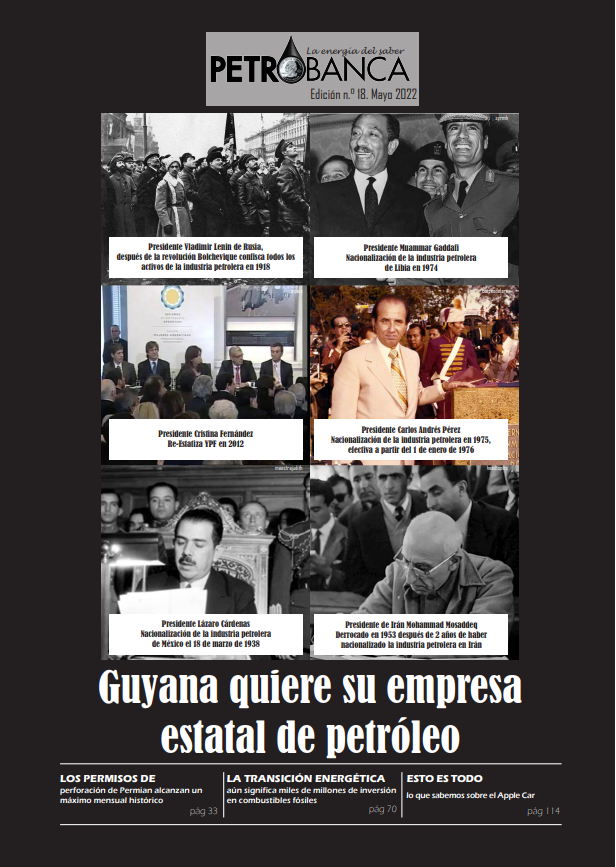

![]()

Los puntos de datos de medio año para el mercado de alta mar publicados por Clarksons Research, que describen la mejora de la actividad, la utilización y las tasas diarias en el mercado de petróleo y gas en alta mar, muestran que el índice general ha subido un 17%.

Al revisar los datos, Steve Gordon , director general de Clarksons Research, comentó:

Índice general subió 17% en 1H al nivel más alto en siete años…

Los mercados offshore continuaron logrando un progreso alentador con el índice Clarksons Offshore de segmento transversal (que cubre las tarifas diarias de los buques de construcción submarinos, OSV y Rigs) aumentando un 17 % en el primer semestre de 2022 hasta un máximo de siete años, aumentando aún más la mejora del 28 % en 2021. el índice actual (74) permanece un 27 % por debajo del máximo de diez años (101 en 2014) y se compara con un promedio de diez años de 66 y un mínimo de diez años de 44 (en 2017).

El entorno de los precios del petróleo (pese al reciente debilitamiento, Brent promedió $110/bbl en el 1S 22, el promedio semestral más alto desde 2013), el aumento de la actividad en alta mar y los impactos plurianuales en el suministro de flotas de consolidación, reestructuración, nuevas construcciones limitadas y todas las remociones han apoyado la mejora de la utilización y el entorno de tarifas diarias. Además, el creciente enfoque en la seguridad energética ha apoyado algunos elementos de sanción de proyectos. Las presiones inflacionarias y las condiciones macroeconómicas mundiales pueden convertirse en obstáculos.

El recuento de plataformas activas aumentó un 6% en 1H, las tasas diarias y la utilización mejoraron (+5 puntos), nuestras proyecciones sugieren mejoras adicionales en la utilización…

La demanda mundial de plataformas aumentó en un alentador 6 % durante el primer semestre (elevadores: +3 % a 367, flotadores: +14 % a 132), alcanzando las 499 unidades activas a mediados de año, un 11 % por encima del inicio de 21. Los mercados flotantes de UDW ajustados (>=7500 pies de utilización hasta 10pp interanuales) y la mayor actividad de fijación en el Medio Oriente/ISC (35 contratos acordados en 1S, más de 200% interanual) hicieron que nuestro Rig Rate Index aumentara un 24% en 1S 22 a 104 puntos a finales de junio, aunque todavía un 38% por debajo de inicios de 2014.

La utilización combinada de MODU (elevadores básicos y flotantes) aumentó 5 puntos durante el 1S 22, alcanzando el 84 % (84 % para JU / 82 % flotante) a principios de julio, un aumento de 11 pp y 6 pp en inicio 21 y inicio 20 respectivamente. y en el nivel más alto desde el 15 de junio (aunque todavía 10 puntos porcentuales por debajo del inicio del 14). Proyectamos que la utilización de la plataforma (ver Plataforma de perforación costa afuera mensualmente ) alcanzará el 87 % / 88 % para fines de 22 y el 90 % / 93 % para fines de 23 para JU / Floater.

Hoy, la flota general de plataformas es un 13 % más pequeña que en 2018,

El número de plataformas apiladas listas cayó un 30 % interanual a 98, el número de plataformas en pila fría cayó un 14 % interanual impulsado por un número limitado de reactivaciones de activos apilados en frío bien conservados (7) y retiros de la flota (9 mediante desguace, 1 conversión).

Para más información del curso ingresa al siguiente LINK

El índice de tasa OSV general aumentó un 18 % en 1H y ahora ha subido >50 % desde principios de 2021…

El índice de tasas OSV de Clarksons aumentó un 18 % en el primer semestre de 22 a 126 puntos, un 53 % más que a principios de 2021, y las grandes tasas de PSV se acercaron a los niveles anteriores a la recesión de 2014 en algunas regiones. Las mejoras en las tasas a plazo de AHTS fueron levemente más graduales (+12 % en el primer semestre), aunque las tasas al contado de AHTS del norte muy grandes aumentaron a una espectacular cifra de £173,750/día a fines de junio, un récord.

La utilización global de OSV aumentó 4 puntos durante el 1S 22 para alcanzar el 68% a principios de julio, 11 puntos porcentuales más que el inicio 21, aunque todavía 18 puntos porcentuales por debajo del inicio 14. Proyectamos una utilización del 80 % para fines de 2023 (ver Mensual de embarcaciones de apoyo en alta mar ).

La flota total de OSV se ha contraído en un 4 % desde principios de 2018 a ~3500 “barcos” (AHTS > 4000 BHP, PSV > 1000 TPM).

El número de activos inmovilizados continúa disminuyendo, con OSV inmovilizados por debajo de las 800 unidades por primera vez desde 2015 (aunque todavía equivale a un significativo 23 % de la flota). Parece probable que la disposición de OSV disminuya aún más a medida que el mercado continúa estrechándose, aunque se espera que muchas disposiciones a largo plazo ya hayan sido reutilizadas para mercados alternativos o se desechen ‘in situ’.

Los mercados de buques de apoyo submarinos se han ajustado al pasar a la temporada alta, con un aumento de la utilización global de MSV al 82 % a principios de julio, el nivel más alto desde 2014, mientras que las tasas en los EE. Mar (+c.20%) se han recuperado aún más.

Para visualizar nuestro portafolio de cursos

ingresa dando click acá

Fuerte actividad de S&P, pedidos limitados de nuevas construcciones, aumento de la actividad de adjudicación de FPSO con 16 proyectados para 2022…

La actividad de nuevas construcciones de flotas de petróleo y gas en alta mar se mantuvo muy limitada en el primer semestre de 22, aunque el sentimiento en el sector MOPU (incluidas las FPSO) sigue siendo optimista (5 pedidos en el primer semestre; nuestra proyección para las adjudicaciones de todo el año (16 nuevas construcciones/conversiones más 9 redespliegues) sería la más alta desde 2014). La energía eólica marina sigue representando aproximadamente el 50 % de la actividad de nuevas construcciones en alta mar, con contrataciones en los sectores WTIV (14 en 1H) y C/SOV (12) en camino de superar los totales observados el año pasado.

Se informaron 150 ventas en el extranjero en el primer semestre de 22, el comienzo más sólido de un año registrado, ya que los compradores buscaron posicionarse para la recuperación del mercado. La actividad de S&P se recuperó notablemente en el sector de plataformas en el primer semestre, ya que los propietarios de Oriente Medio ampliaron sus flotas, con 27 ventas de autoelevadores informadas, ya un 59 % por encima del total de todo el año 2021. El precio de los activos también ha comenzado a recuperarse (nuestro índice de precios de segunda mano OSV ha subido un 39 % en el año acumulado, aunque todavía un 53 % por debajo del inicio de 14).

Descarga la Revista de PETROBANCA del mes de Mayo 2022

Para ver nuestros CURSOS presione aquí