Por Bojan Lepic – 21 de julio de 2022 (Rigzone)

PARA SEGUIR NUESTRAS NOTICIAS DIARIAS PUEDES AFILIARTE A NUESTRO CANAL DE TELEGRAM

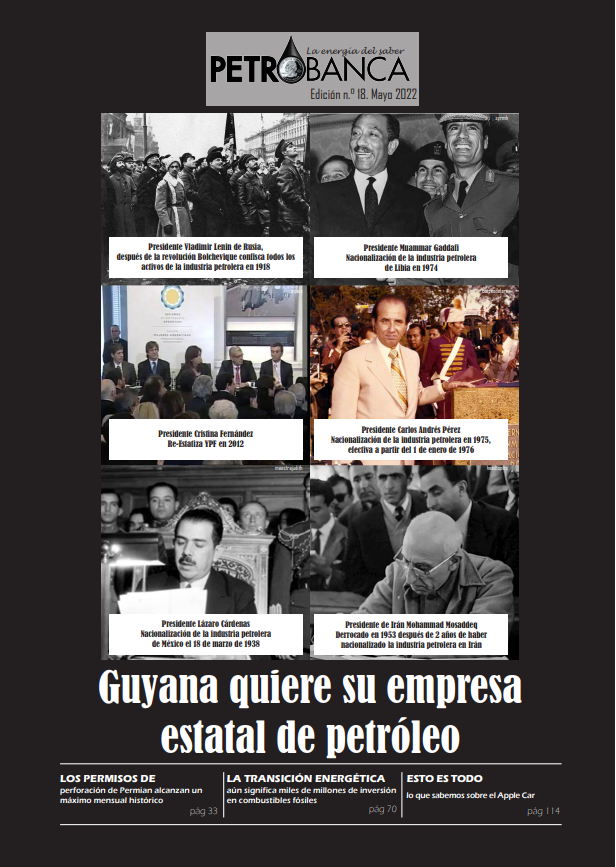

![]()

Una revisión de las actividades de ingeniería, adquisición y construcción (EPC) de petróleo y gas en alta mar en la primera mitad de 2022 ha sido mixta, animada por el precio del petróleo Brent con un promedio de $70/bbl en 2021 y $107/bbl en el primer semestre de 2022, hubo altas expectativas para una afluencia de premios EPC en alta mar.

Sin embargo, a pesar de un aumento en la participación en las primeras etapas de la cadena de suministro por parte de E&P y un crecimiento constante en la cantidad de proyectos previos a la sanción, el optimismo de un año excelente se ha atenuado un poco, con el valor de adjudicación del contrato EPC costa afuera de Westwood para 2022 ahora estimado. para cerrar en $ 68 mil millones, 18 menos que nuestra perspectiva de enero de 2022.

Esta disminución se debe a retrasos en la sanción de proyectos, ya que algunos operadores remodelan la economía del proyecto debido a las presiones inflacionarias de la cadena de suministro que podrían oscilar entre el 10 y el 15 por ciento para equipos submarinos y plataformas de producción.

Para más información del curso ingresa al siguiente LINK

Además, ha sido un desafío para la cadena de suministro crecer rápidamente después de verse obligada a reducir su tamaño durante la pandemia. Esto ha llevado a participantes limitados en algunas licitaciones de EPC, lo que ha provocado que los operadores extiendan continuamente las fechas límite de las ofertas o vuelvan a licitar proyectos para aumentar la competencia, lo que ha obligado a retrasar el cronograma de sanción del proyecto.

Para visualizar nuestro portafolio de cursos

ingresa dando click acá

Algunos proyectos importantes en los que la decisión de inversión final y la adjudicación de EPC se retrasaron desde el primer semestre de 2022 incluyen el desarrollo Rosebank de Equinor en el Reino Unido, el proyecto Cameia-Golfinho de TotalEnergies en Angola y el campo Preowei en Nigeria, el proyecto Block B de PetroVietnam en Vietnam, así como Petronas Bestari en Malasia.

Si bien se espera que estos proyectos retrasados sean sancionados durante los próximos 18 meses, proyectos como Linnorm de Shell en Noruega y Pecan de Aker Energy en Ghana se han archivado indefinidamente, ya que Shell explora conceptos de desarrollo alternativo para su campo Linnorm, y Aker Energy busca granja potencial. -en socios por la participación de Lukoil en el campo Pecan debido a las incertidumbres que rodean la complejidad de una posible futura sanción occidental contra el operador con sede en Rusia.

En las Américas, Shell está trabajando con Equinor para completar y actualizar el plan de desarrollo de campo para su campo Sparta recientemente adquirido en el Golfo de México de EE. UU., anteriormente conocido como North Platte. Sin embargo, no se ha anunciado ningún cronograma de desarrollo después de que TotalEnergies abandonó los planes de desarrollo y renunció a su participación del 60 por ciento en el campo a principios de este año.

En Surinam, luego del anuncio del descubrimiento de Krabdagu en el Bloque 58 en febrero de 2022, TotalEnergies y el socio del bloque Apache optaron por priorizar la evaluación de los descubrimientos del Bloque 58 existentes junto con una mayor exploración antes de los planes de desarrollo establecidos anteriormente dentro del bloque, con el desarrollo de los existentes. No se prevé que los descubrimientos comiencen hasta 2024.

La actividad de adjudicación de EPC sigue siendo sólida a pesar de los retrasos

Dicho esto, la actividad de contratación relacionada con EPC de petróleo y gas en alta mar en el primer semestre de 2022 ha sido sólida, con un valor de adjudicación estimado de aproximadamente $ 26 mil millones, un aumento de tres veces en comparación con el primer semestre de 2021. Este gasto fue impulsado por 123 adjudicaciones de unidades de árboles submarinos, ocho sistemas de producción flotantes: cuatro construcciones nuevas, dos conversiones, dos actualizaciones/reimplementaciones, 52 plataformas fijas, más de 1,000 millas de umbilicales submarinos, elevadores y líneas de flujo, así como más de 1,000 millas de tubería de conducción.

Los principales proyectos sancionados en el primer semestre de 2022 incluyen el desarrollo Yellowtail de ExxonMobil en Guyana, los campos Leon Castile de LLOG en los EE. UU., Crux de Shell en Australia, Haltenbanken East de Equinor en Noruega, Umm Shaif – Fase I de desarrollo a largo plazo de ADNOC y el proyecto Zuluf Incremental de Saudi Aramco.

Mirando hacia la segunda mitad de 2022, Westwood estima que las adjudicaciones relacionadas con EPC de petróleo y gas en alta mar suman un total de $ 42 mil millones, impulsadas por adjudicaciones de contratos para 138 unidades de árboles submarinos, 15 unidades FPS, 119 plataformas fijas, más de 2,400 millas de SURF y 2,175 millas de tubería de conducción. Vale la pena señalar que el 60 por ciento de las adjudicaciones de topsides de plataforma fija esperadas en el segundo semestre de 2022 serán impulsadas por Saudi Aramco, ya que NOC continúa invirtiendo en sus proyectos Abu Safah, Manifa, Safaniya y Zuluf, con 50 chaquetas de plataforma ya adjudicadas en todo el mundo. estos campos en el primer semestre de 2022. Otras adjudicaciones de contratos clave para observar en el segundo semestre de 2022 incluyen Gato do Mato de Shell en Brasil, el proyecto NOA Fulla y Wisting de Aker BP en alta mar en Noruega, el proyecto de fase uno North Field Compression de QatarEnergy, así como Trion de Woodside Energy en México.

Sin embargo, la FID en Trion podría retrasarse más allá de 2022 debido a la fusión recientemente completada de la cartera de petróleo y gas de BHP con Woodside Energy, ya que el operador pretende obtener un conocimiento completo de los activos de BHP que ha heredado.

Después de un turbulento período 2020-21 denominado por la pandemia de Covid-19, la erosión de la demanda de petróleo y la caída de los precios del petróleo, el sector de petróleo y gas en alta mar es ideal para una ráfaga de inversión para compensar el gasto limitado en los últimos años.

La EIA predice que el precio del petróleo Brent promediará $ 104 / bbl y $ 94 / bbl en 2022 y 2023 respectivamente, marcando la pauta para un ciclo alcista.

Los datos de Westwood indican un ciclo alcista sostenido durante el período de pronóstico 2022-26 en ausencia de impactos significativos en la demanda de petróleo y gas, y se espera que el gasto en EPC en alta mar ascienda a un total de $ 276 mil millones, un aumento del 71 por ciento en comparación con el anterior período de cinco años.

Asia, Medio Oriente y América Latina dominarán el gasto. En África occidental, se espera que las reservas de gas sin explotar atraigan inversiones durante el período de pronóstico, ya que Europa busca con urgencia suministros de gas alternativos para reemplazar la materia prima rusa.

Descarga la Revista de PETROBANCA del mes de Mayo 2022