Por Sponsored by TGS ASA 12 Agosto 2021 – Publicado por Hart Energy

Los proyectos de energía más grandes de la próxima década y más allá serán combinaciones de petróleo y gas, energía eólica marina y captura y almacenamiento de carbono (CCS). A medida que los presupuestos se someten a un mayor escrutinio y aumenta la competencia en las soluciones de energía alternativa, las empresas deben maximizar los recursos de datos existentes para modelar los posibles retornos de inversión y evaluar el riesgo con mayor precisión. Los especialistas en datos energéticos como TGS están desarrollando las herramientas adecuadas para identificar y liberar oportunidades dentro de cada uno de estos sectores de manera más eficiente.

En los años inmediatamente anteriores a 2020, las inversiones más importantes en el desarrollo de nuevos recursos energéticos globales fueron a menudo proyectos de petróleo y gas. Liza Destiny FPSO de Exxon, uno de varios que se instalarán en su superficie de Guyana, es un ejemplo típico a un costo de $ 3.5 mil millones. Los proyectos de petróleo y gas seguirán representando algunas de las mayores inversiones de la industria energética durante la próxima década. Sin embargo, las empresas de energía integrada están considerando cada vez más inversiones en desarrollos intensivos en capital, como la energía eólica marina, la CAC y otras iniciativas temáticas de transición energética. Cada decisión comercial dentro de estas industrias requiere conocimientos específicos de geociencia y del mercado del mundo real para respaldar el caso comercial. Junto con las herramientas tradicionales asociadas con registros sísmicos y de pozos, los especialistas en datos de energía están desarrollando soluciones adicionales que respaldan las decisiones más críticas dentro de cada uno de esos temas.

La relevancia de la energía eólica marina para los exploradores de petróleo y gas.

Como ejemplo de la diversificación de las fuentes de datos energéticos tradicionales, en mayo de 2021, TGS adquirió 4C Offshore, la empresa líder mundial en inteligencia de mercado especializada en energía eólica marina. En el núcleo del análisis de 4C se encuentra una plataforma autorizada y a medida conocida como ForeSEE, que proporciona información empresarial crítica para todos los parques eólicos marinos existentes y propuestos a nivel mundial. Esta herramienta única permite a los usuarios analizar cada elemento del desarrollo de parques eólicos marinos, desde la evaluación previa a la licitación, la solicitud de consentimiento, la construcción y hasta los requisitos operativos en curso.

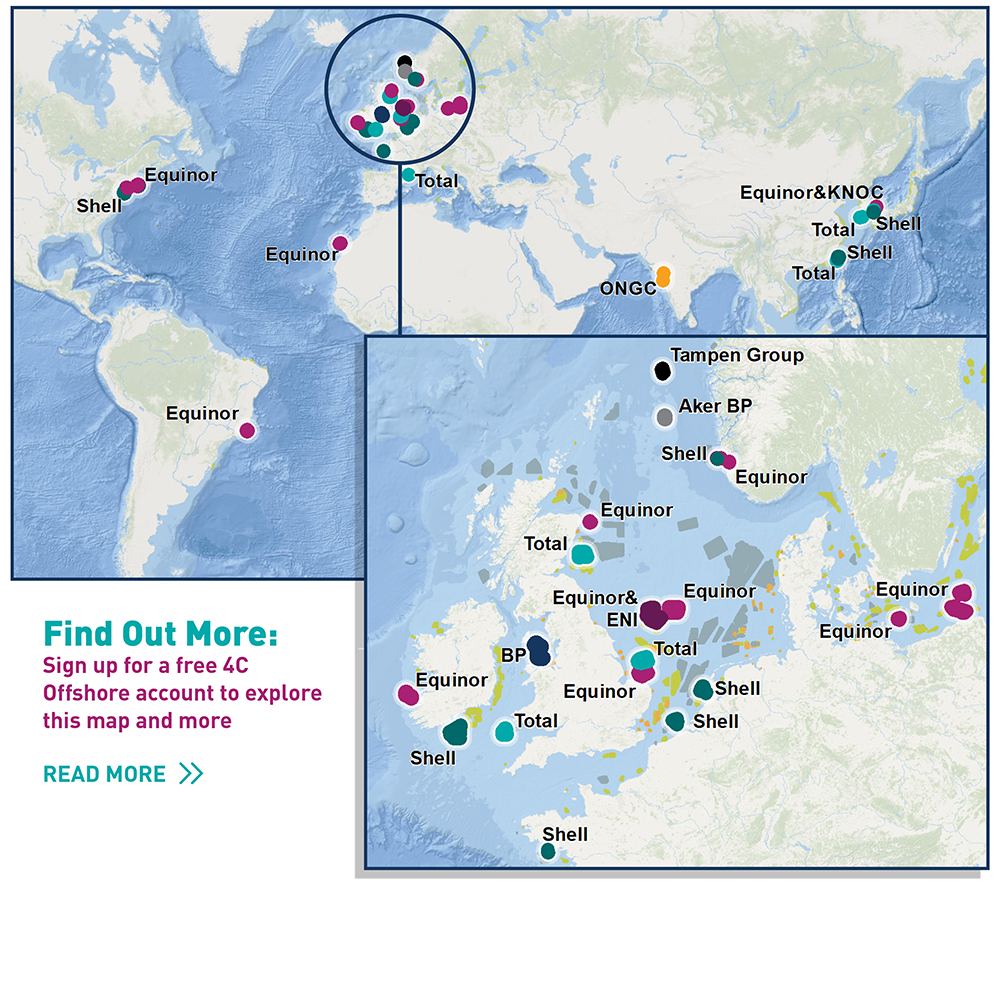

Fundamentalmente, la relevancia de la plataforma ForeSEE no se limita a las empresas eólicas marinas puramente. En la actualidad, un número creciente de arrendamientos se licitan, se otorgan y se operan por compañías tradicionalmente asociadas con la producción de petróleo y gas. Las estrategias de diversificación de empresas como Equinor, Shell, Total, BP y ENI están bien publicitadas. Aún así, algunos lectores pueden sorprenderse al saber que incluso el menos expresivo ExxonMobil tiene interés en proyectos eólicos marinos a través del proyecto Hywind Tampen. Este proyecto consiste en un parque eólico marino en desarrollo previo a la construcción en Noruega diseñado para alimentar dos plataformas petroleras.

El análisis de 4C Offshore revela que las compañías tradicionales de petróleo y gas tienen intereses mundiales en 64 parques eólicos marinos, lo que representa una capacidad total planificada de más de 39GW; mayor que toda la capacidad costa afuera existente a fines de 2020. Una vez desarrollados, estos proyectos contendrán más de 2.300 turbinas. La mayoría de estos proyectos, individualmente, conllevan costos comparables con un desarrollo típico de petróleo y gas en alta mar; El Dogger Bank A de Equinor (uno de los tres en Dogger Bank que comenzará a mediados de 2022) tiene un presupuesto de proyecto previsto de $ 3 mil millones.

Distributions of “oil company” interests in offshore wind farms, source 4C offshore.

El aumento de la competencia de las empresas de petróleo y gas es un desafío relevante para todas las empresas que participan en la energía eólica marina, sin importar su origen, ya que su influencia crece rápidamente. Vale la pena señalar que, en la ronda de arrendamiento de Scotwind recientemente cerrada, 5 de los 14 grupos de ofertas incluían una compañía de petróleo y gas. Las empresas de inteligencia de mercado en el sector de la energía eólica marina, como 4C Offshore, se enorgullecen de proporcionar una poderosa base de datos de información para permitir que los nuevos participantes de la energía eólica marina como estos identifiquen oportunidades emergentes y reduzcan significativamente el riesgo de sus inversiones. Estos conocimientos son fundamentales para comprender tanto los movimientos iniciales como la estrategia a largo plazo. Sin embargo, también hay una relevancia clave para estos datos para aquellos que actualmente no están considerando la energía eólica marina. El seguimiento de las inversiones de capital de los competidores siempre ha sido un componente esencial del análisis de mercado para las empresas de petróleo y gas. A medida que el gasoducto eólico marino crezca, esto se convertirá en un componente cada vez más importante de las inversiones anuales de algunas empresas. También existe una influencia geográfica con respecto a las ubicaciones de estos proyectos eólicos marinos, que compiten con las operaciones de petróleo y gas por el espacio y, por supuesto, su entrada general a las redes de energía, algo realmente relevante para la transición energética.

Para visualizar nuestro portafolio de cursos

ingresa dando click acá

El impulso creciente en torno a la captura y almacenamiento de carbono (CCS)

Aunque actualmente son pocos, los proyectos de CCS también requieren una cantidad significativa de capital para llevarlos a cabo. La instalación CCS de Chevron en el proyecto Gorgon LNG en la plataforma noroeste de Australia, actualmente la más grande del mundo, requirió inversiones iniciales de alrededor de $ 2.5 mil millones. Se prevé que el proyecto del centro Langskip CCS, aprobado en Noruega a fines de 2020, costará una cantidad similar, alrededor de $ 2.7 mil millones. Un informe reciente sobre el desarrollo de CCS en el Reino Unido estima los costos totales en toda la cadena de CCS en 40 mil millones de libras durante los próximos 15 años, divididos entre varios conceptos de hub centrados en los centros industriales del Reino Unido.

Un desafío clave en la actualidad que enfrenta la CCS es identificar el lugar más rentable y seguro para secuestrar CO2 bajo tierra. Los especialistas del subsuelo como TGS pueden proporcionar información valiosa a través del análisis personalizado de su vasta biblioteca de datos de pozos y sísmica multicliente. En Europa, esto incluye sísmica 3D de alta resolución en varios de los principales centros de almacenamiento CCS que se están desarrollando allí, incluidos Northern Endurance y Acorn en el Reino Unido. Además, el producto único Facies Map Browser (FMB) puede interrogar un marco de datos de pozos geológicamente consistente basado en la nube para evaluar recursos de almacenamiento análogos en todo el Mar del Norte y el noroeste de Europa.

TGS Facies Map Browser (FMB) sequence stratigraphic database.

En América del Norte, los conceptos de desarrollo de centros de CCS y los proyectos independientes también están avanzando. Aquí, TGS está aprovechando su base de datos de pozos única que comprende más de 9 millones de registros de pozos para preparar el análisis sistemático más detallado de la información existente de pozos y agrupaciones en ubicaciones específicas en los EE. UU. Y Canadá. Para poner esto en contexto para las empresas que están considerando proyectos de CAC en sus instalaciones, TGS integra puntos de datos de emisores junto con evaluaciones de recursos de almacenamiento para identificar perspectivas de almacenamiento adecuadas locales a las fuentes de emisiones de CO2.

TGS Gulf Coast Carbon Storage Atlas.

Aprendizaje automático en la biblioteca de datos del subsuelo más grande: la nueva frontera para eliminar los riesgos de los recursos futuros de petróleo y gas

La competitividad de costos de los futuros desarrollos de petróleo y gas continúa siendo objeto de un escrutinio cada vez mayor. Con ello viene la expectativa de que los proyectos se entregarán por debajo de las barreras de precio de equilibrio establecidas en niveles cada vez menores. Como resultado, la atención se centra inevitablemente en extraer el máximo conocimiento de fuentes de información de costo relativamente bajo, como datos sísmicos, para impulsar las decisiones de inversión finales. TGS y sus socios están trabajando a la vanguardia de la inteligencia artificial (IA) y el aprendizaje automático (ML) para proporcionar estos conocimientos a partir de datos de pozos y volúmenes sísmicos de alta resolución en 3D y Ocean Bottom Node (OBN).

Un proyecto innovador reciente basado en el conjunto de datos TGS Utsira Ocean Bottom Node (OBN) en el suroeste de la plataforma continental noruega es el primer ejemplo de interpretación geológica de IA en un conjunto de datos de exploración OBN a gran escala y densamente muestreados, con un conjunto de productos derivados proporcionados a escalas no alcanzadas hasta ahora a través de datos OBN.

Usando ML, las interpretaciones de los registros de pozos se alinearon e integraron con los datos de la pila de ángulos del levantamiento OBN. Los modelos ML se entrenaron con estos datos para cuantificar las relaciones entre las propiedades sísmicas y objetivo de interés. Como resultado, se dedujeron los volúmenes de propiedades 3D de litología, porosidad, densidad y velocidad Vp. Fundamentalmente, la velocidad Vp se comparó con la salida de inversión tradicional y se encontró que proporciona una imagen más detallada del subsuelo.

TGS posee la biblioteca de datos del subsuelo más extensa del mundo, que incluye conjuntos de datos sísmicos y de pozos. Cuando se ejecuta a través del software EarthNet de Earth Science Analytics, el software líder para trabajar con grandes conjuntos de datos y análisis asistido por IA, estos datos se pueden maximizar para proporcionar información significativa sobre el potencial del subsuelo.

La competencia por el capital dentro de las empresas petroleras no es el único elemento que vincula intrínsecamente estos temas. La forma en que se consume su producción, ya sea como electricidad, combustible o para procesos industriales, ha cambiado muchas veces a lo largo de la historia, aunque quizás no en un formato tan transformador como se espera en los próximos ~ 10 años. La distribución y variabilidad de los recursos eólicos (y solares) afectarán la demanda de gas en el futuro. Esta consecuencia se volverá más estocástica a medida que las energías renovables contribuyan más a la capacidad total de la red. Pero predecir las tendencias de la demanda es esencial para los nuevos proyectos de petróleo y gas para garantizar su longevidad y su potencial de equilibrio. Además, la viabilidad de los recursos locales de almacenamiento de carbono probablemente influirá en la FID para la producción de nuevos recursos petroleros, especialmente aquellos con alto contenido de CO2. Las complejidades dentro de estas relaciones requieren más que una interpretación manual de las tendencias; Cada vez más, las técnicas de inteligencia artificial (IA) y aprendizaje automático (ML) se aplican a estos problemas, técnicas que los proveedores de datos de energía como TGS han sido pioneros durante muchos años. Para eliminar por completo los riesgos de los proyectos energéticos más importantes del futuro, será necesario comprender y manipular todos los componentes de los datos energéticos.

Descarga la Revista de PETROBANCA del mes de Julio 2021