Por Bojan Lepic – 28 de julio de 2022 (Rigzone)

PARA SEGUIR NUESTRAS NOTICIAS DIARIAS PUEDES AFILIARTE A NUESTRO CANAL DE TELEGRAM

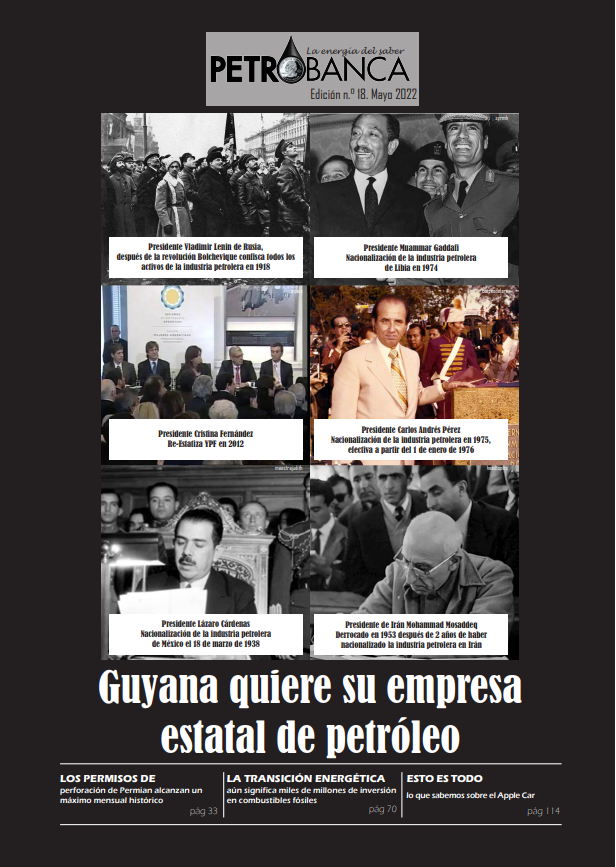

![]()

La nueva taxonomía de la UE, el sistema que clasifica qué inversiones son sostenibles, significa que poner en línea gas nuevo dentro del límite de emisiones definido puede ser poco realista, según la investigación de Rystad Energy.

El desafío para el gas es doble: las tecnologías de reducción aún no están listas para el mercado a gran escala y sus costos, una vez implementados, probablemente aumenten aún más los precios. El aumento resultante en los costos de producción sugiere que incluso las plantas de energía de gas existentes podrían volverse económicamente inviables, según nuestra investigación.

Para más información del curso ingresa al siguiente LINK

La mezcla de hidrógeno y la captura y almacenamiento de carbono (CCS) son las opciones principales para la reducción de las emisiones de gases, y es poco probable que esta última sea una opción viable antes de mediados de la década de 2030. La investigación de Rystad Energy también muestra una brecha potencial de 800 000 toneladas en los objetivos de producción de hidrógeno entre REPowerEU, una iniciativa anterior destinada a aumentar la seguridad energética, y lo que está implícito en la taxonomía. Esta discrepancia podría hacer que la mezcla de hidrógeno para la generación de energía sea un desafío.

Para visualizar nuestro portafolio de cursos

ingresa dando click acá

Para el gas natural, la taxonomía de la UE establece pautas estrictas para cualquier nueva planta de energía, aclarando que los proyectos deben reemplazar una planta de energía de combustibles fósiles sólidos o líquidos existente, sin exceder la capacidad preexistente en más del 15 por ciento.

En la práctica, esto significa que si una central eléctrica de gas tardara un mínimo de cuatro años en construirse, la sustitución más temprana de una central eléctrica de carbón en la UE sería en 2026. Rystad Energy espera que 44,6 GW de capacidad de carbón cierren en el región entre 2026 y 2031, que podría ser reemplazada por un máximo de 51,3 GW de nueva capacidad de energía de gas.

Para la energía nuclear, se espera una eliminación gradual hacia 2040, pero a diferencia del gas, sus emisiones son insignificantes y las nuevas plantas no tienen el requisito de reemplazar la capacidad de carbón según la taxonomía; en cambio, solo se requiere que cumplan con los estándares de seguridad y eliminación de desechos.

“Europa está entre la espada y la pared: la taxonomía es un intento de suavizar la presión. Alemania, por ejemplo, está considerando un posible cambio de sentido en su eliminación nuclear agresiva por temores energéticos, y los países de todo el continente están aumentando el uso del carbón para reducir la dependencia del gas. A pesar de las ambiciones de la taxonomía, los países europeos están dispuestos a priorizar la seguridad energética a corto plazo. Sin embargo, a más largo plazo, esperamos que la energía renovable y el almacenamiento se conviertan en el elemento básico del sistema energético europeo”, dice Lars Nitter Havro, analista senior de Rystad.

La combinación de energía europea, hasta la guerra en Ucrania, se ha caracterizado por una presencia creciente de energía renovable variable, una proporción decreciente de las fuentes de energía menos preferidas,como el carbón, y una visión del gas natural como combustible de transición. En el futuro, el gas seguirá desempeñando un papel central durante la transición del mix energético europeo hacia las energías renovables.

Sin embargo, para las centrales eléctricas de gas con permiso de construcción anterior al 31 de diciembre de 2030, la taxonomía impone un límite de emisiones directas de 270 g CO2e/kWh. También hay un límite de emisiones de 100 g CO2e/kWh durante la vida útil de las centrales eléctricas después de 2030, lo que aumentaría significativamente los costos o reduciría considerablemente las horas operativas anuales de la planta.

Por lo tanto, para evaluar el impacto potencial que la taxonomía de la UE tiene sobre el costo de la energía a partir del gas, debemos considerar las ramificaciones económicas de la reducción.

Opciones primarias de hidrógeno y CCS para la reducción de emisiones

Para el hidrógeno, teniendo en cuenta la reciente iniciativa REPowerEU, que establece objetivos para el uso exclusivo de hidrógeno verde dentro de la UE, Rystad aplicó pronósticos de costos actualizados para el hidrógeno verde para determinar el costo de producción.

La reducción adecuada de las emisiones mediante el uso de hidrógeno equivale a un 44 % en volumen de mezcla de hidrógeno. Rystad usó un precio de carbono de $100 por tonelada, elevando los costos de generación de energía hasta alrededor de $75-$80 por MWh, casi el doble del costo constante de generación.

Para CCS, una nueva planta de energía a gas que reemplace al carbón requeriría una infraestructura de transporte y almacenamiento de CO2 lista para usar. Esto aún no existe en Europa y es poco probable que exista hasta principios de la década de 2030. Según Rystad Energy, se incentivará a todas las centrales eléctricas posteriores a 2035 para que funcionen con gases de carbono cero, lo que potencialmente puede excluir a CCS como un candidato viable, aunque esto aún está por verse. Además, por motivos de seguridad energética, CCS no reduce la demanda de gas natural, mientras que el hidrógeno la reduce considerablemente.

Si se desarrolla hasta el límite máximo y se reduce utilizando exclusivamente hidrógeno verde, los 51,3 GW de capacidad disponible para las nuevas centrales eléctricas de gas se traducen en una demanda de aproximadamente 0,9 millones de toneladas de hidrógeno al año, suponiendo un factor de capacidad del 40 %.

Sin embargo, la iniciativa REPowerEU, que establece un objetivo de demanda de 20 millones de toneladas de hidrógeno por año para 2030, solo ha destinado 0,105 millones de toneladas de hidrógeno para la generación de energía para 2030. Por lo tanto, existe una desalineación potencial entre los dos, que asciende a alrededor de 800.000 toneladas de demanda de hidrógeno al año.

Si el REPowerEU es el que se valida de las dos declaraciones, Rystad espera que haya una escasez de suministro debido al pedido de hidrógeno extremadamente alto y, en segundo lugar, que la cantidad destinada a la producción de energía solo ascendería a 5,1 GW de capacidad de carbón. reemplazado con alrededor de 5,9 GW de nueva generación de gas.

Dada la esperada escasez de suministro de hidrógeno, Rystad cree que los 5,9 GW de nueva capacidad de energía de gas son más probables. Como esto aumentaría significativamente el costo de la generación de gas, ya que estas plantas de energía pasarían de ser proveedores de carga base a territorio de plantas de pico, y el gran aumento de las energías renovables en el marco del plan REPowerEU cubriría la mayor parte del cierre del carbón.

Nuclear: las emisiones son menos relevantes

En 2021, las emisiones del ciclo de vida generadas por las centrales nucleares emitieron un 99,7 % menos de eqCO2/TWh que las centrales eléctricas de gas europeas y un 99,8 % menos que las centrales eléctricas de carbón europeas. Y esto a pesar de constituir una proporción sustancial de la combinación de energía europea. Como tal, la taxonomía de la UE describe qué tipos de centrales nucleares se encuentran dentro de un rango aceptable, principalmente en función de la seguridad.

Las plantas de energía nuclear existentes que tienen reactores de tipo Generación III se incluirán en la taxonomía si las plantas de energía se actualizan con frecuencia a los últimos estándares de seguridad y eliminación de desechos. Si bien los reactores de la Generación III se pueden definir de diferentes maneras, generalmente se entiende que tienen una baja producción de desechos, altas eficiencias, sistemas de seguridad pasiva y una vida útil promedio de aproximadamente 60 años.

Construidos desde mediados de la década de 1980, es probable que solo unos 14,5 GW de reactores europeos se consideren de tercera generación. Y según la taxonomía, después de 2040, estas plantas ya no cumplirán los requisitos. La taxonomía también incluye reactores de Generación III+ y Generación IV. Los reactores de nueva generación III+ tienen luz verde hasta 2045, mientras que los reactores degeneración IV se incluyen de forma indefinida. Para 2035, la inclusión de este tipo de centrales nucleares tendría un efecto insignificante en la incorporación de la energía nuclear en la UE.

Rystad Energy espera que alrededor de 48,28 GW de la flota nuclear europea actual se desmantelen para 2035, con solo 26,51 GW de capacidad agregada durante este período, lo que genera una pérdida neta de generación nuclear de 21,77 GW. Teniendo en cuenta que la mayoría de las plantas destinadas al cierre en la UE son reactores de Generación II, la taxonomía no salvará estos proyectos.

Es más probable que las plantas de Generación III+ que se han propuesto sean viables, y asumimos que, como máximo, la taxonomía de la UE podría generar entre 20 y 25 GW de nueva capacidad. La taxonomía de la UE también podría evitar que los reactores de Generación III sean desmantelados, pero es probable que estos proyectos duren más tiempo independientemente. Mientras tanto, los reactores de cuarta generación han estado en discusión desde principios de la década de 2000, pero aún se encuentran en la etapa conceptual. La comercialización, la planificación y la construcción son poco probables antes de 2035. Si bien la energía nuclear no tiene un objetivo explícito de reemplazar el carbón, los países que tienen programas nucleares favorables podrían ver esto como una oportunidad para reemplazar las plantas de carbón con más reactores en lugar de gas natural.

Rystad Energy cree que esto tendría un efecto más duradero después de 2035 en los países del este de la UE, donde la financiación de un nuevo reactor de Generación III+ bajo la taxonomía verde podría compensar los costos del proyecto en los primeros años de operación y reemplazar el carbón. Además, es muy probable que el aumento de la financiación para la energía nuclear impulse las plantas de Generación IV, que podrían entrar en funcionamiento en la década de 2040.

Además de aumentar las nuevas instalaciones, hay aproximadamente 9,4 GW de capacidad de planta de energía nuclear inactiva que podría reiniciarse de manera realista en Europa, con un tiempo de espera de alrededor de 12 meses en promedio. Estas centrales eléctricas están distribuidas en Alemania, Suecia y España.

Descarga la Revista de PETROBANCA del mes de Mayo 2022