Por Andreas Exarheas – 05 de agosto de 2022 (Rigzone)

PARA SEGUIR NUESTRAS NOTICIAS DIARIAS PUEDES AFILIARTE A NUESTRO CANAL DE TELEGRAM

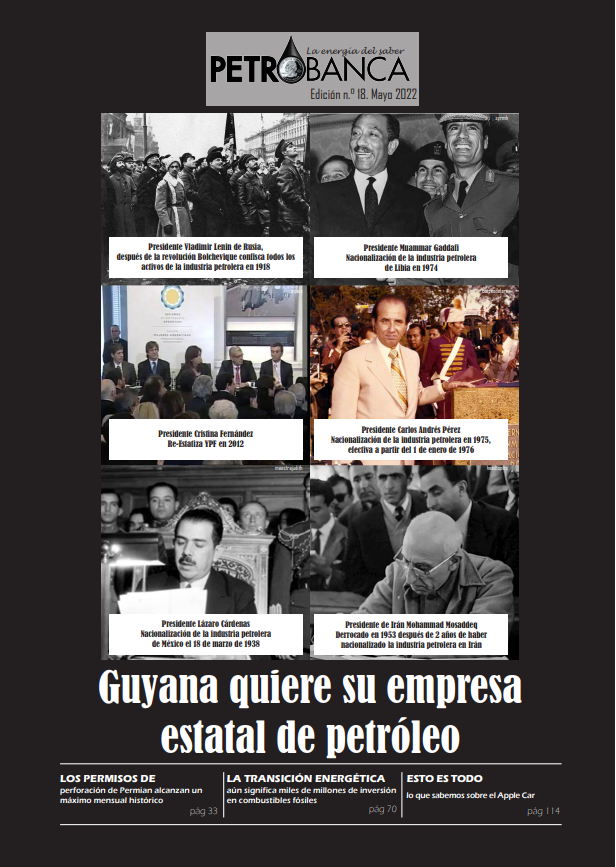

![]()

En la edición de esta semana de aciertos y errores de la industria del petróleo y el gas, los observadores habituales del mercado de Rigzone se centran en los factores que impulsaron la tendencia a la baja del precio del petróleo, los últimos movimientos de la OPEP+, las tendencias de la temporada de impulso y más. Siga leyendo para obtener más detalles.

Rigzone : ¿Cuáles fueron algunas expectativas del mercado que realmente ocurrieron durante la semana pasada y cuáles no?

Tom Seng, director de la Facultad de Economía, Política y Comercio Energéticos de la Facultad de Negocios Collins de la Universidad de Tulsa: El crudo WTI y Brent cayeron esta semana a niveles no vistos desde febrero, antes de que Rusia invadiera Ucrania. El grado estadounidense cayó por debajo de los 90 dólares por barril a poco más de 88 dólares por barril, mientras que el Brent rompió la marca de los 94 dólares por barril. Las preocupaciones económicas mundiales, la menor demanda real y un informe de inventario bajista alimentaron la tendencia bajista. La única señal alcista fue el anuncio del grupo OPEP+ de un aumento de la producción planificado menor de lo habitual para septiembre.

Para más información del curso ingresa al siguiente LINK

Los informes económicos estadounidenses de esta semana indicaron una desaceleración en el crecimiento de las fábricas, mientras que el gasto en construcción cayó en junio. Esto viene inmediatamente después del informe del PIB de la semana pasada que mostró que la economía se ha contraído durante dos trimestres consecutivos. Más noticias económicas negativas surgieron de China y Japón en forma de datos de fábrica débiles. El Informe Semanal sobre el Estado del Petróleo de la EIA de esta semana indicó que los inventarios de crudo comercial aumentaron 4,5 millones de barriles a 426,6 millones, pero disminuyeron un siete por ciento por debajo de lo normal para esta época del año. La API informó que los inventarios aumentaron en 2,2 millones de barriles, mientras que la encuesta WSJ predijo una pérdida de 1,7 millones de barriles. La utilización de la refinería retrocedió levemente del 92,2 por ciento al 91 por ciento, lo que explica parte de la pérdida de demanda. Los inventarios totales de gasolina para motores aumentaron en 0,16 millones de barriles a 225 millones de barriles.

Para visualizar nuestro portafolio de cursos

ingresa dando click acá

Los destilados disminuyeron 2,4 millones de barriles, ampliando el déficit con el promedio de cinco años a 25 por ciento por debajo de lo normal. Las existencias de petróleo crudo en el centro clave de Cushing, Ok, experimentaron un aumento de 926.000 barriles a 24,5 millones de barriles, o el 32 por ciento de la capacidad. Las importaciones de crudo fueron de 7,3 millones de barriles frente a los 6,2 millones de barriles de la semana anterior, mientras que las exportaciones fueron de 3,5 millones de barriles por día, por debajo de los 4,5 millones de barriles por día de la semana anterior. La producción de petróleo de EE. UU. se mantuvo en 12,1 frente a 11,2 millones de barriles por día el año pasado en este momento. Los volúmenes extraídos de la Reserva Estratégica de Petróleo fueron de 4,7 millones de barriles, lo que redujo el inventario total a 470 millones de barriles, el nivel más bajo en 37 años. El recuento de plataformas de petróleo y gas de EE. UU. aumentó en nueve la semana pasada a 767 frente a 491 hace un año.

El grupo OPEP+ anunció sus intenciones de aumentar la producción en 100.000 barriles por día el próximo mes, mucho menos de lo esperado y no el aumento que esperaba la Administración Biden después de la reciente visita del presidente de EE. UU. a Riad. Sin embargo, ha habido un amplio consenso en el mercado durante meses de que los miembros no están produciendo sus niveles de producción previstos de todos modos. Dos importantes productores de petróleo y gas de EE. UU., ExxonMobil y Chevron, esperan aumentos significativos en la producción el próximo año de sus respectivas participaciones en Permian Basin.

AAA informó que el precio promedio nacional en el surtidor de gasolina es de $ 4,19 por galón esta semana frente a $ 4,82 el mes pasado y $ 3,18 por galón en este momento el año pasado. Mientras tanto, los contratos de futuros de gasolina de septiembre rompieron la marca de $3,00 a $2,75 por galón, también un nivel no visto desde febrero.

Todavía debemos estar atentos al mercado del gas natural, ya que los precios se mantienen por encima de $ 8.00 por MMBtu para septiembre, un mes de demanda normalmente más baja. Un informe de almacenamiento bajista hizo que los futuros de gas natural cotizaran por debajo de $ 8.00 brevemente. El Informe Semanal de Almacenamiento de Gas Natural de la EIA mostró una inyección de 41 Bcf la semana pasada frente a un promedio de 33 Bcf y previsiones de 29 Bcf. El gas total almacenado ahora se sitúa en 2,46 Tcf, -10 por ciento frente a los niveles del año anterior y -12 por ciento respecto al promedio de cinco años. Además, la instalación de Freeport LNG, que se cerró debido a una explosión, puede regresar parcialmente al servicio dentro de unas pocas semanas después de llegar a un acuerdo con PHMSA.

Hillary Stevenson, Directora de Relaciones Industriales de la firma de datos de petróleo y gas Validere: Los inventarios en el punto de entrega de crudo ligero y dulce de NYMEX en Cushing, Ok, aumentaron 926,000 barriles la semana pasada, elevando las existencias por encima de los 24 millones de barriles por primera vez desde mayo. Se anticipó un aumento de las existencias con el aumento de la producción canadiense. Los flujos normales se reanudaron en los 590.000 bpd de TC Energy el 23 de julio luego de un problema de electricidad en una estación de bombeo en Dakota del Sur el 17 de julio. Además, la distribución de Enbridge Mainline está de regreso por primera vez en seis meses. Enbridge anunció una distribución del dos por ciento para líneas ligeras y pesadas en agosto. Los aumentos de producción posteriores a la temporada de mantenimiento contribuyeron a la escasez de capacidad.

Rigzone: ¿Cuáles fueron algunas sorpresas del mercado?

Seng: El escaso aumento de producción de la OPEP+ para septiembre entra en la categoría de ‘por qué molestarse’ y podría ser un desaire flagrante a la solicitud de más producción de la Administración Biden. Es posible que Australia tenga que reducir las exportaciones de GNL en deferencia a sus propias necesidades internas en su costa este. Los reguladores allí creen que los exportadores deberían apuntar a cierto volumen para contratos nacionales a largo plazo.

Stevenson: Incluso en medio de la fiebre del regreso a clases, la temporada de conducción puede haber terminado prematuramente con la demanda de gasolina a niveles casi pandémicos la semana pasada, más de un millón de barriles por día menos que la misma semana del año pasado. Sorprende ver caer la demanda de gasolina mientras que los precios regulares de la gasolina en la bomba bajaron casi $1 por galón, disminuyendo durante siete semanas consecutivas.

Descarga la Revista de PETROBANCA del mes de Mayo 2022