Por Teresa Wilkie,Consultor, August 2, 2021 – Offshore Engeneer

El mercado de plataformas de perforación en alta mar está mostrando signos notables de recuperación a pesar de haberse enfrentado a fuertes vientos en contra últimamente. Agregue la revolución de la plataforma “verde” y una mayor consolidación a la mezcla, y los próximos años podrían ser un período de transformación real para la industria.

Volviendo a julio de 2020, las compañías de petróleo y gas estaban cancelando los contratos de plataformas a la izquierda, a la derecha y al centro. Muchas campañas que no se cancelaron se enfrentaron a retrasos masivos debido a restricciones de viaje relacionadas con Covid u otros problemas logísticos. Mientras tanto, el precio del petróleo estaba de rodillas, alcanzando el punto más bajo de poco menos de $ 20 por barril para el crudo Brent, lo que significó que la demanda de nuevos programas de perforación y la actividad de adjudicación de plataformas se detuvieron en seco.

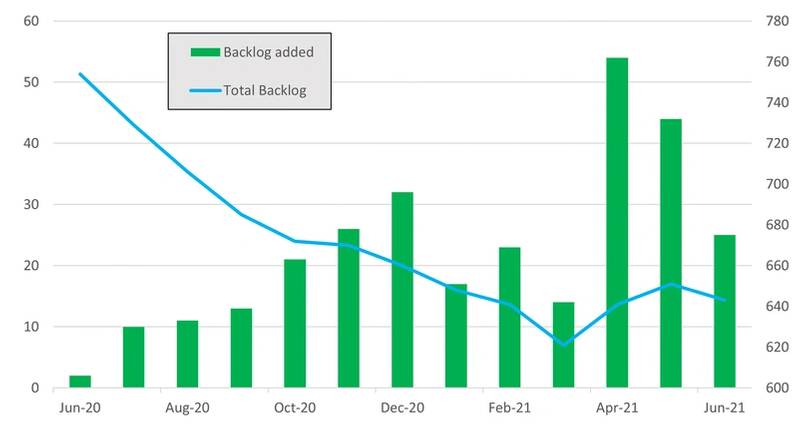

La acumulación de contratos de plataformas marinas se encontraba en medio de una caída libre, que según el Servicio de Esgian Rig, registró una caída total de la cartera de pedidos de 230 años, o un 26%, entre enero y diciembre de 2020, mientras que la utilización competitiva cayó un 12% en el mismo período. Esto, por supuesto, ejerció más presión sobre las tasas diarias ya moderadas, lo que significó más pérdidas masivas para muchos propietarios de plataformas, lo que provocó que varios actores importantes se declararan en bancarrota del Capítulo 11.

Ese es un año difícil considerando que el mercado estaba saliendo de una (larga) desaceleración, solo para ser superada por una segunda. Sin embargo, últimamente ha habido varios signos de recuperación en la industria de las plataformas de perforación en alta mar, lo que ha llevado a un marcado aumento del optimismo para el futuro de la industria.

La actividad de contratación se ha duplicado

Gracias al mayor y más estable precio del petróleo este año, las licitaciones y adjudicaciones de contratos están en aumento, y la cartera de contratos de perforación finalmente muestra signos de crecimiento después de más de un año de pérdidas. Esgian Rig Service muestra que desde enero de 2021 hasta mediados de julio, se han adjudicado 192 contratos o extensiones, por un total de más de 185 años de acumulación agregada con un valor estimado de más de $ 7 mil millones. En comparación, esto es alrededor del 50% más de lo que se otorgó durante el mismo período de 2020, donde se registraron 98 premios, lo que totaliza poco menos de 93 años de acumulación.

Figura 1

Figura 1: Cartera de contratos de plataforma agregada y cartera de pedidos total en años (junio de 2020 – junio de 2021). Fuente: Esgian Rig Service (anteriormente Bassoe Rig Analytics)

Para visualizar nuestro portafolio de cursos

ingresa dando click acá

También ha habido un movimiento ascendente en las tarifas diarias a medida que la demanda y la utilización competitiva aumentan más rápidamente en ciertas áreas y segmentos del mercado. Un ejemplo de esto es en el Golfo de México de EE. UU. Para los buques de perforación de sexta y séptima generación con capacidad MPD, donde el suministro se ha reducido tanto que las tarifas diarias han llegado a más de $ 280,000 por día para usar con MPD y $ 260,000 por día sin él.

Aunque las tarifas aún tienen más espacio para subir a medida que el exceso de oferta continúa afectando a la industria, es una señal positiva para los perforadores cuando se comparan con los niveles de velocidad diaria en los que estas plataformas se habrían fijado el año pasado (si es que se han arreglado).

La utilización se encamina hacia el punto óptimo del 85%

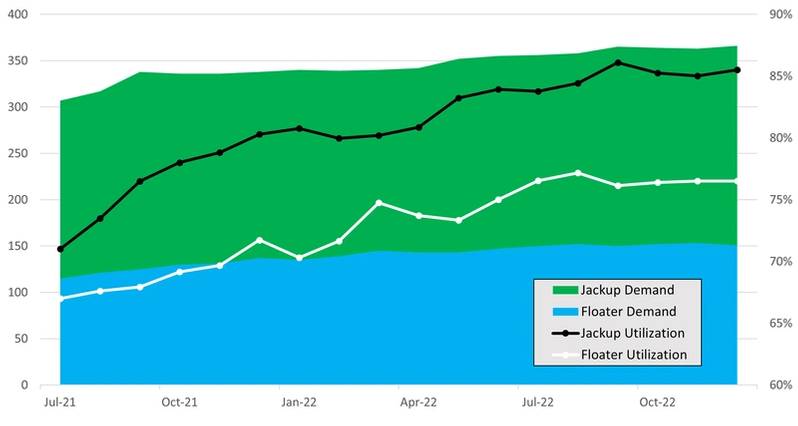

Como se puede ver en la Figura 2, la utilización competitiva del jack-up se ubicaba en el 71% a mediados de julio, y se espera que esta cifra continúe aumentando hasta la marca del 84-85% para el tercer / cuarto trimestre de 2022.

Se espera una mayor recuperación de la demanda en el segmento de autoelevadores, que continuará siendo impulsado por las Compañías Petroleras Nacionales (NOC), especialmente en áreas como el Medio Oriente, India, México y el Lejano Oriente, ya que estos países continúan centrando sus esfuerzos en aumentar y mantenimiento de la oferta nacional. A menor escala, pero aún de importancia, el Mar del Norte, el sudeste asiático y África occidental también proporcionarán una demanda de autoelevadores.

Se espera que los aumentos en la utilización de aguas poco profundas estén más impulsados por la demanda que por la oferta en los próximos años. Se espera un mayor desgaste en el segmento de autoelevadores en los próximos años, aunque creemos que la mayoría de los retiros a corto plazo ocurrirán dentro de la flota no competitiva, que incluye muchas unidades que han estado apiladas en frío y desempleadas durante algún tiempo ni comercializadas para trabajar. Si se retiraran más unidades de la flota competitiva, esto sería más útil en términos de aumentar la utilización competitiva y estimular los aumentos de las tarifas diarias. Mientras tanto, finalmente se entregarán varias construcciones nuevas durante los próximos 18 meses, ya que algunas NOC tienen como objetivo traer tonelaje más nuevo para reemplazar los activos envejecidos.

Figura 2

Figura 2: Previsión de utilización y demanda de plataformas elevadoras y flotantes (julio de 2021 – diciembre de 2022). Fuente: Esgian Rig Service.

Descarga la Revista de PETROBANCA del mes de Julio 2021

Para ver nuestros CURSOS presione aquí

Se espera una recuperación más lenta para las plataformas flotantes

Mientras tanto, en el segmento de plataformas flotantes, se prevé que la utilización competitiva crezca del 67% (a mediados de julio de 2021) a alrededor del 78% a fines de 2022, algo por detrás del segmento de plataformas elevadoras. La recuperación de la utilización observada hasta ahora se debe en parte al aumento de la demanda, pero Esgian cree que la menor oferta competitiva, luego de una gran cantidad de apilamientos en frío y jubilaciones durante el último año, ha contribuido mucho a impulsar esos aumentos.

Mucha demanda proviene de Sudamérica, donde Petrobras finalmente está comenzando a aumentar su número de plataformas después de muchos años de disminuciones, además de que otros operadores independientes también están planificando sus propias campañas de desarrollo o exploración en Brasil.

Mientras tanto, también estamos viendo un número creciente de flotadores que se trasladan a Guyana y Surinam. Fuera de América del Sur, los operadores independientes liderarán la mayor parte de la demanda en áreas como el Mar del Norte, así como el Golfo de México de EE. UU., África Occidental, el Lejano Oriente y el Sudeste Asiático.

Al igual que el lado de aguas poco profundas, Esgian cree que hay más desgaste planeado y necesario en el segmento de plataforma flotante, que por supuesto puede verse amplificado por la consolidación dentro del segmento de propietarios de plataforma y potencialmente por la transición verde.

Similarly, we expect that near term, a lot of attrition will come from the cold-stacked fleet rather than those rigs that are currently competitive, however, this will still help the market recovery longer term. There are only a handful of newbuilds planned for delivery over the next 18 months, despite there currently being 18 drillships and six semisubs under construction.

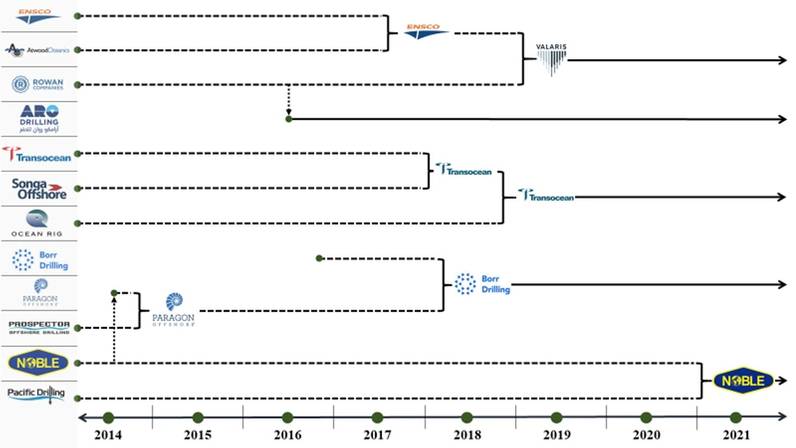

Consolidation kick-started

Several drilling contractors have now exited chapter 11 proceedings with fresh balance sheets, and the consolidation season appears to have kicked off with two of these companies – Pacific Drilling and Noble – merging.

Large offshore drillers have previously proven keen on consolidating during times of optimism (as depicted in the historical M&A tree shown in Figure 3). As the long-awaited recovery appears to have begun and with the first transaction out of the way, more deals are expected imminently.

Figura 3

Figura 3: Consolidación del propietario de la plataforma costa afuera hasta el momento. Fuente: Esgian Rig Service

Desde 2018, los registros de Esgian muestran que 154 plataformas se han reciclado o vendido para su conversión fuera del mercado de perforación, mientras que solo se han entregado 62 nuevas construcciones y, por lo tanto, el suministro total está disminuyendo.

Sin embargo, la industria continúa sufriendo de exceso de oferta y fragmentación, con casi 750 plataformas distribuidas actualmente entre 100 propietarios. Más fusiones reducirían el número de propietarios y aumentarían la deserción, ya que las empresas a menudo buscan el “tamaño adecuado” de sus flotas después de la adquisición.

Además, después de años de turbulencias, la mayoría de los perforadores marinos han reducido sus costos operativos generales. Esto, combinado con las probables sinergias de costos realizadas después de una fusión o adquisición (Noble Corporation espera lograr sinergias de costos anuales antes de impuestos de al menos $ 30 millones a partir de la adquisición de Pacific Drilling), puede permitir a las empresas posicionarse mejor durante las negociaciones, especialmente para trabajos más prolongados con tarifas diarias más acordes con el capital invertido.

A medida que los precios del petróleo han aumentado a niveles anteriores al covid y la demanda se ha recuperado, los valores de los activos también parecen haber tocado fondo y también están aumentando ligeramente.

Según Esgian Rig Service, toda la flota de plataformas de perforación costa afuera está valorada actualmente en $ 43,9 mil millones, que, aunque es una caída de casi el 3% en comparación con la cifra de julio de 2020 de $ 45,2 mil millones, es un aumento de casi el 4% con respecto al valor de diciembre de 2020 de $ 42,4. mil millones. Esto lleva a Esgian a creer que ahora es el momento de la consolidación.

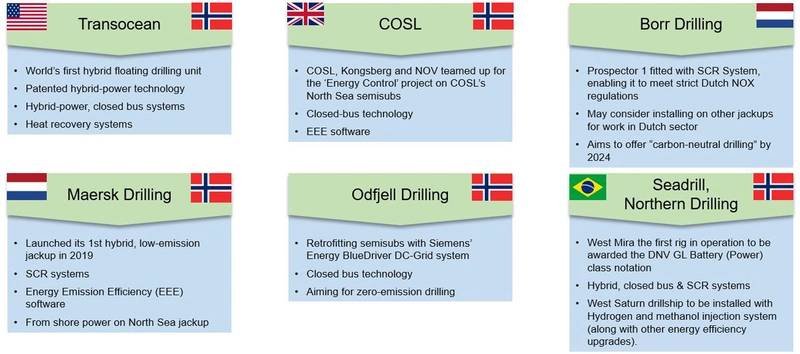

La revolución de la plataforma “verde”

Según Esgian Rig Service, durante el año pasado, la flota total de autoelevadores, semisumergibles y buques de perforación generó aproximadamente 10,7 millones de toneladas de CO2. Entonces, sabemos que las plataformas marinas emiten una gran cantidad de CO2, pero ¿qué se está haciendo al respecto?

En los últimos años, ha habido una tendencia creciente de propietarios a adaptar sus plataformas con sistemas de reducción de emisiones o de ahorro de combustible en un intento por ayudar no solo a sus clientes a reducir sus emisiones, sino también para ayudarlos a cumplir sus propios objetivos de sostenibilidad como el La transición energética se acelera.

Figura 4

Figura 4: Algunas de las tecnologías y esfuerzos de reducción de emisiones que están implementando los propietarios de plataformas marinas (las banderas indican los países donde se pondrán en funcionamiento estas plataformas). Fuente: Esgian Rig Service.

Como se puede ver en la Figura 4, hay seis propietarios / administradores de plataformas que han sido más activos hasta ahora en esta área, con actualizaciones comunes del sistema que incluyen energía híbrida, operaciones de bus cerrado DP, software de eficiencia de emisiones de energía, catalizador selectivo Seadrill también anunció que su buque de perforación West Saturn se instalará con un sistema de inyección de hidrógeno y metanol (junto con otras actualizaciones) antes de comenzar una campaña a largo plazo en alta mar en Brasil.

La mayoría de estos sistemas solo se han utilizado en plataformas durante un corto período de tiempo y están en su infancia; por lo tanto, aún se están obteniendo resultados, pero en términos de energía híbrida y soluciones de bus cerrado, las reducciones específicas suelen rondar el 10-25% en términos de emisiones de combustible y CO2.

Como se puede ver en la Figura 4, el Mar del Norte está liderando el camino, especialmente en Noruega y los Países Bajos, donde existen incentivos o regulaciones estrictas que están impulsando la demanda de plataformas de bajas emisiones. Sin embargo, el Golfo de México de EE. UU. Es un área de crecimiento debido al despliegue de Transocean de sus sistemas de energía híbridos patentados en varios de sus buques de perforación que operan en la región.

Aunque actualmente hay cuatro flotadores en construcción registrados por Esgian Rig Service con tales medidas de reducción de emisiones, debido a los altos costos asociados con la construcción de nuevas plataformas y con el problema actual de exceso de oferta, es probable que se actualicen más unidades entregadas en el futuro. en lugar de realizar pedidos de nuevas construcciones para plataformas “verdes”.

La transición energética: ¿amenaza u oportunidad?

Con la utilización, el suministro, la consolidación y las tasas diarias aparentemente encaminadas en la dirección correcta para los propietarios de plataformas, el próximo gran desafío para la industria ahora es cómo responder a la transición energética. Las compañías de petróleo y gas están emitiendo toneladas de GEI y experimentarán una presión continua no solo de los gobiernos y los organismos reguladores para reducir sus emisiones.

Con el reciente informe de la Agencia Internacional de Energía (AIE) que sostiene que los inversores no deberían financiar nuevos proyectos de petróleo, gas y carbón si queremos alcanzar emisiones netas cero a mediados de siglo, el futuro de esta industria parece incierto. Sin embargo, la mayoría de los operadores no se deshará de todos sus activos, ya que se espera que los hidrocarburos sigan desempeñando un papel importante en la transición energética y se puedan utilizar para ayudar a financiar proyectos de energías alternativas.

Más bien, Esgian espera que estas compañías de petróleo y gas diversifiquen sus carteras de energía y busquen continuar perforando, pero de formas más sostenibles. Por lo tanto, en lugar de ser un problema, la transición energética podría brindar una oportunidad para que los perforadores marinos obtengan una ventaja competitiva si optan por invertir en mejoras de activos y nuevas tecnologías para ayudar a reducir las emisiones nocivas de las campañas de perforación.

Esgian Rig Service es una combinación de Bassoe Rig Analytics; una base de datos que rastrea la actividad y la demanda de plataformas de perforación costa afuera, Bassoe Rig Values; que proporciona valores continuamente actualizados para toda la flota costa afuera y Greenpact Rigs; una herramienta de seguimiento y análisis de emisiones para más de 750 plataformas.