Por Energía Quirón – 24 de junio de 2022 (World oil)

PARA SEGUIR NUESTRAS NOTICIAS DIARIAS PUEDES AFILIARTE A NUESTRO CANAL DE TELEGRAM

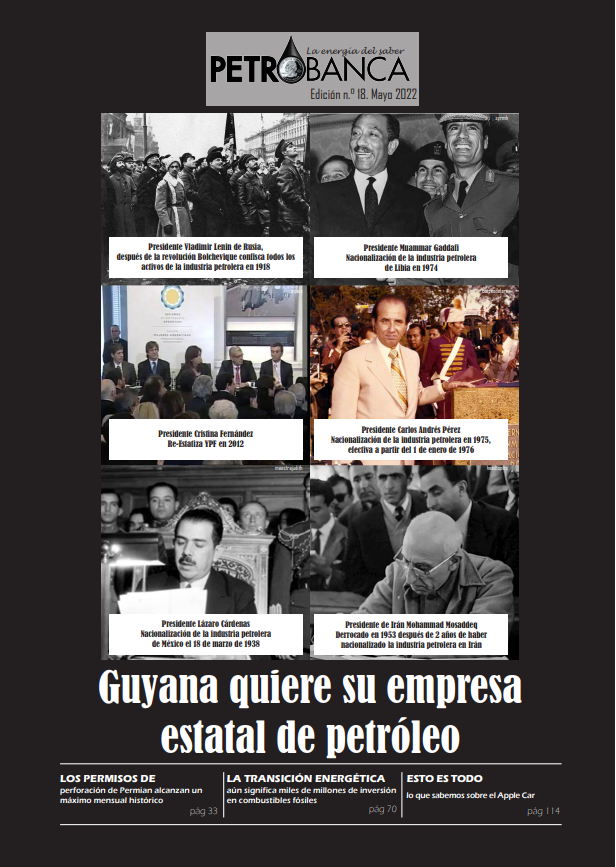

![]()

La invasión rusa de Ucrania ha dominado los titulares en términos de ser una crisis humanitaria en Europa del Este, que es, ante todo. También continúa teniendo amplias implicaciones para la industria energética global, la economía global y todos en el planeta; y lo seguirá haciendo.

Para más información del curso ingresa al siguiente LINK

Grandes perturbaciones en Europa. Los jugadores de todo el mundo ya han tomado medidas decisivas para prohibir las importaciones de petróleo y gas ruso y están pensando en el futuro en términos de sus necesidades energéticas. La UE apunta a reemplazar el 90% del petróleo ruso para el próximo invierno, pero algunos analistas privados esperan mucho menos.

¿De dónde vendrá el suministro faltante? A medida que los países prohíben o trabajan activamente para reducir los suministros de petróleo y gas rusos, existe un gran interés en asegurar otras fuentes. En enero de 2022, la Agencia Internacional de Energía (AIE) predijo que la demanda de petróleo en 2022 podría aumentar hasta 3,3 MMbpd con respecto al año anterior y que la OPEP podría buscar expandir la producción de petróleo para satisfacer la demanda mundial y proporcionar algo de capacidad adicional. Pero hasta ahora, parece que la OPEP está contenta con precios inusualmente altos, que naturalmente llenan sus arcas.

Cierto distanciamiento político aparente de los EE. UU. y Occidente, que sucede después de las críticas al papel activo de Arabia Saudita en el conflicto en Yemen, junto con la posición de China como el mayor cliente de petróleo de Arabia Saudita, puede no ser una coincidencia. Es muy posible que la OPEP esté cambiando, o al menos equilibrando, su relación con EE. UU. y Europa con China, Rusia e India. En consecuencia, la OPEP puede tardar en acudir al rescate de las economías que luchan con los altos precios del petróleo.

Fuera de la OPEP, los operadores ya están trabajando a una capacidad cercana a la máxima y no pueden simplemente “abrir el grifo” de manera significativa en poco tiempo. Recientemente, la gerencia de BlackRock reconoció que la invasión de Rusia había resultado en una suspensión temporal de los objetivos de emisiones de carbono, y que son particularmente cautelosos con las propuestas para detener el financiamiento a las empresas de combustibles fósiles, obligarlas a desmantelar activos o establecer objetivos absolutos para las empresas en la reducción de emisiones. en sus cadenas de suministro y sus clientes. Incluso con la suavización del lenguaje hacia la industria del petróleo y el gas, muchos inversionistas en compañías petroleras privadas no confían en los mercados a largo plazo para productos de petróleo y gas y temen que la transición energética reduzca drásticamente la necesidad y la demanda de petróleo y gas en los próximos década. Entonces, la respuesta de la oferta en los EE. UU.

Para visualizar nuestro portafolio de cursos

ingresa dando click acá

Pero al menos el petróleo se puede entregar por barco en casi cualquier parte del mundo, lo que hace que cambiar a nuevas fuentes sea mucho más práctico que en el caso del gas natural. Por el contrario, la entrega de gas natural adicional requiere todo lo siguiente: 1) producción de pozo expandida; 2) tuberías; 3) GNL; y 4) grandes instalaciones tanto para la exportación (licuefacción) como para la importación (gasificación) de GNL. Esas instalaciones y barcos requieren una gran inversión de capital y años para construir, y las instalaciones existentes ya están casi completamente utilizadas. Por lo tanto, si bien EE. UU. apoya políticamente la expansión de las exportaciones de GNL a Europa, se necesitará un período prolongado para realizar esta transición por completo.

Mirando hacia el futuro en los precios y la economía. Los precios del petróleo se basan en la oferta y la demanda mundial, y los principales proveedores son entidades controladas por el gobierno. La oferta exportable rusa había sido una parte sustancial de este panorama. Los desequilibrios de suministro, sumado a un conflicto, aumentan la percepción de riesgo, lo que tiene un impacto importante en los precios del petróleo. Si las hostilidades disminuyen, eso podría eliminar cualquier prima de riesgo y conducir a precios algo moderados en el corto plazo. Además, existe cierto interés, aunque moderado, en ampliar la capacidad. Por ejemplo, ExxonMobil y Chevron están aumentando el gasto, y algunas empresas apuntan a la cuenca del Pérmico como una fuente potencialmente significativa de aumentos de producción a mediano plazo después de años de gasto de capital limitado.

A la luz de la fuerte recuperación reciente de la demanda a medida que la pandemia ha disminuido, existe la posibilidad de que los precios de la energía, que ya son altos, se mantengan altos o posiblemente aumenten en los próximos meses. Desafortunadamente, además de generar inflación, los precios anormalmente altos del petróleo y el gas durante un período prolongado generalmente conducen a una recesión, y una caída concomitante en la demanda de petróleo y gas y precios más bajos. En marzo, el petróleo representó el 4,5% del PIB mundial, como resultado del alto precio, y este nivel históricamente ha sido suficiente para reducir la demanda. Todo esto se debe en gran medida a la falta de inversión en petróleo y gas en los últimos años y la consiguiente escasez de suministros. No obstante, con esta incertidumbre de precios en mente, la mentalidad predominante entre los inversores en petróleo es ser cautelosos e invertir solo sobre la base de los precios promedio a largo plazo (si es que lo hacen),

Los riesgos de recesión se amplifican aún más por los continuos y serios problemas de la cadena de suministro, que están a punto de empeorar significativamente, en parte debido a problemas logísticos que surgen porque Rusia tiene la mayor masa terrestre de cualquier nación en la tierra. En lugar de una escasez mayoritaria de piezas y envíos, ahora estamos viendo una escasez de numerosos minerales, metales, trigo y otros productos alimenticios, y la lista continúa, lo que indica otro riesgo de una recesión mundial por venir.

Dónde deberían centrarse las empresas de energía. El costo de la deuda y el capital social ya ha comenzado a aumentar, y es prácticamente inevitable que esos costos aumenten durante el próximo año debido a los esfuerzos de los EE. UU. y otros gobiernos para frenar la inflación aumentando las tasas de interés, así como al aumento de los factores de riesgo. , y los términos serán más difíciles, mientras que la liquidez adicional probablemente será más valiosa.

Las pistas que se deben tomar de todos estos desarrollos dramáticos y el mejor curso para una empresa y cualquier individuo sin duda dependerán de su situación particular y las opciones disponibles, pero aquí hay algunas ideas:

Los países deben trabajar diligentemente para ampliar sus fuentes de suministro de energía , con especial atención a la seguridad del suministro. Ya ha habido algunos cambios, pero mucho de esto llevará años.

Piense aún más en la cadena de suministro y las presiones de los precios y prepárese. Los precios cambiarán sustancialmente, pero de manera desigual, en muchos sectores. Algunos pueden beneficiarse a corto plazo de la inflación. Otros verán aumentar los costos sin la capacidad de trasladarlo inmediatamente a los precios. Cada empresa debe considerar su perspectiva de margen, así como la de los proveedores y clientes. En algunos casos, las empresas pueden querer acumular inventario de manera agresiva, lo que requiere capital.

Recapitalizar y/o recortar activos. El momento de fortalecer los balances es ahora. El costo de la deuda y el costo del capital aumentarán significativamente, y es probable que las condiciones de financiamiento sean más estrictas. Si las empresas tienen un prestamista que se siente incómodo, considere un reemplazo. Si una empresa puede conseguir más liquidez, ya sea mediante la ampliación de un servicio de deuda, la venta de una parte del capital social o la venta de activos secundarios, este es el momento de hacerlo.

Prepárese para una recesión. Tome medidas para recortar costos y ajustar para ser sostenible con una reducción temporal en el negocio.

Necesitamos ampliar la combinación de fuentes de energía. Necesitamos buscar agresivamente la energía renovable y otras formas de energía limpia, incluida la energía nuclear y el almacenamiento de energía a gran escala, que es uno de los lugares en los que el hidrógeno puede desempeñar un papel. La combinación energética también debe incluir petróleo y gas en el futuro previsible y gas natural a más largo plazo que el petróleo.

En resumen, con EE. UU. como uno de los principales productores de petróleo y gas, y no limitado por la orientación de la OPEP, los inversores estadounidenses y las compañías energéticas estadounidenses deberán intervenir y asumir el papel de satisfacer las necesidades energéticas del mundo. El camino correcto implica incentivos relacionados con la energía dirigidos por el gobierno y quizás sanciones, en su mayoría de naturaleza económica, y un sistema basado en el mercado que, de lo contrario, se dejaría hacer lo que mejor sabe hacer.

Los flujos de capital hacia el complejo energético, centrados tanto en las fuentes existentes como en las nuevas fuentes de energía, deben acelerarse rápidamente, y se debe alentar a los productores estadounidenses de gas natural y petróleo crudo a aumentar su actividad de combustibles fósiles, mientras que al mismo tiempo, continuamos expandir agresivamente las inversiones en alternativas renovables y limpias.

Descarga la Revista de PETROBANCA del mes de Mayo 2022