Por Prakash Sharma 24 Agosto 2021 – Wood Mackenzie

PARA SEGUIR NUESTRAS NOTICIAS DIARIAS PUEDES AFILIARTE A NUESTRO CANAL DE TELEGRAM

![]()

La inversión en capacidad nuclear de próxima generación podría resultar un componente crucial de las estrategias de cero neto.

Habiendo tenido un momento tórrido durante las últimas dos décadas, la industria de la energía nuclear se encuentra en una encrucijada. Algunos países están avanzando con planes de eliminación, mientras que otros, en particular China, están expandiendo rápidamente sus flotas de reactores. En nuestra opinión, la inversión en capacidad nuclear de próxima generación será clave para cumplir los objetivos del Acuerdo de París.

En un informe reciente, compilado utilizando nuestra nueva herramienta de transición energética, analizamos tanto la situación actual de la industria nuclear mundial como la tecnología que podría impulsar la energía nuclear. Complete el formulario para obtener un extracto complementario del informe y siga leyendo para obtener una introducción (MACKKENZIE).

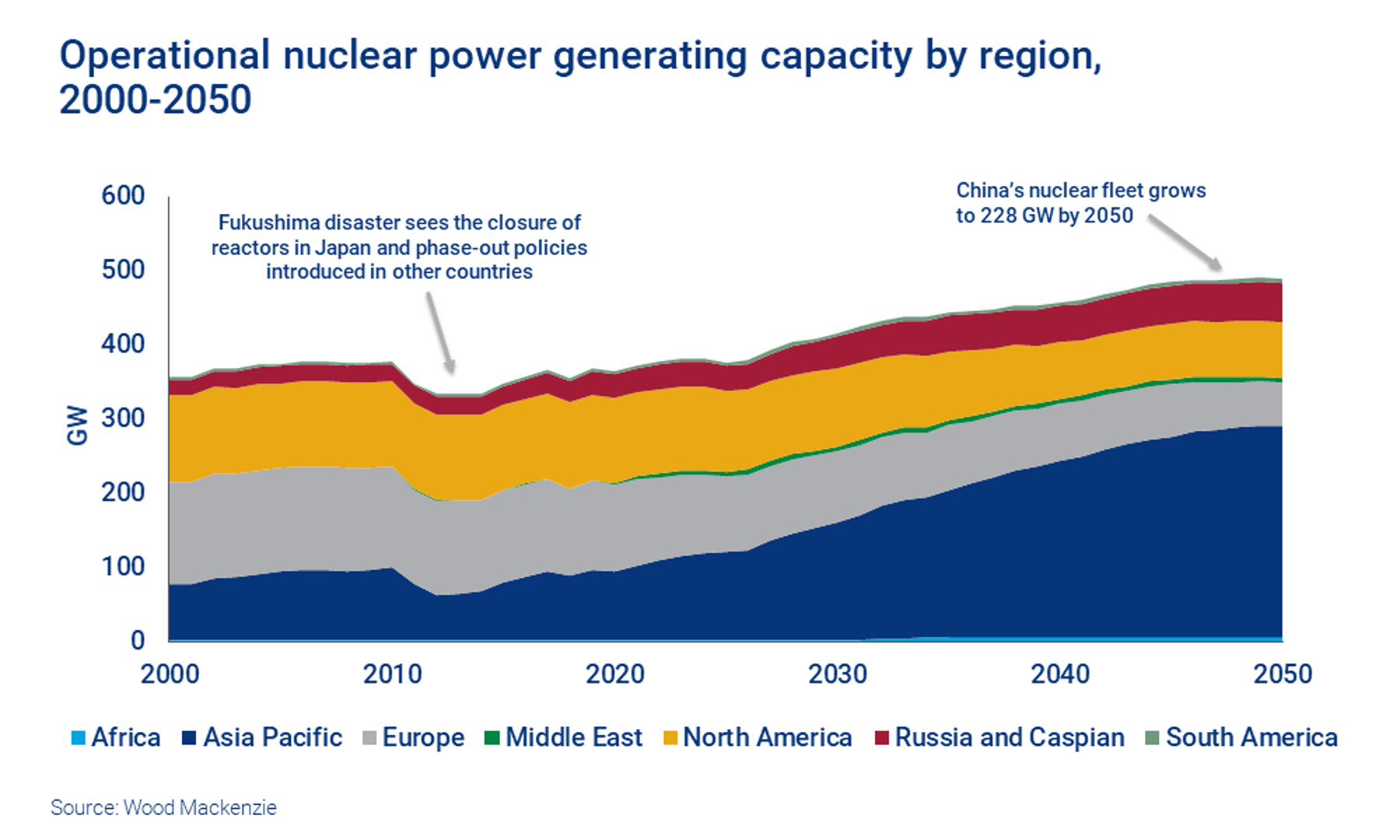

La construcción nuclear se ha ralentizado desde la década de 1980

Con 366 GW, la capacidad operativa actual del reactor es aproximadamente la misma que hace veinte años. La tasa promedio de construcción entre 2000-2020 ha sido significativamente más baja que durante el apogeo de la energía nuclear a mediados de la década de 1980, cuando la capacidad se estaba construyendo a una tasa de 30 GW por año. Al mismo tiempo, se ha retirado la capacidad anterior.

Varios factores han provocado la desaceleración de la nueva construcción nuclear:

- El desastre de Fukushima redujo el programa nuclear en Japón y en otros países y, como es comprensible, ha creado serios vientos en contra de las políticas.

- Los importantes retrasos en la construcción y los sobrecostos, causados en parte por medidas de seguridad más estrictas, han afectado a los grandes proyectos, especialmente en Europa.

- Los proveedores clave han enfrentado dificultades financieras como resultado de la caída de la demanda y el aumento de los costos de construcción.

- Los problemas operativos se están volviendo cada vez más comunes en la flota nuclear envejecida del mundo, lo que afecta la reputación del sector.

- La competencia de las energías renovables más baratas ha hecho que el alto costo y los largos plazos de la energía nuclear sean más difíciles de justificar.

El panorama actual de la política mundial para la energía nuclear es heterogéneo

Si bien algunos países (principalmente en Europa) están apuntando a una eliminación completa de la energía nuclear, otros, incluidos China, Rusia e India, así como Turquía, Bangladesh y los Emiratos Árabes Unidos, están persiguiendo con entusiasmo un programa nuclear.

Se han propuesto más de 125 GW de nueva capacidad nuclear a gran escala, siendo la corporación nuclear estatal rusa ROSATOM el principal proveedor de reactores tanto en el país como en el extranjero. China lidera el crecimiento y se espera que represente el 45% de la capacidad nuclear operativa mundial para 2050.

Sin embargo, como puede ver en el gráfico a continuación, en nuestro caso base el crecimiento general es modesto.

La energía eólica y solar por sí solas no pueden satisfacer la demanda mundial de energía

En este escenario base, el crecimiento de la energía eólica y solar eclipsará el crecimiento comparativamente modesto de la energía nuclear. Pero la energía eólica y solar por sí solas no proporcionarán la seguridad de suministro necesaria en un mundo con bajas emisiones de carbono. Si el rápido crecimiento de las energías renovables va acompañado de un rápido crecimiento en la demanda de energía, las fuentes flexibles y distribuibles también serán esenciales. Los reactores modulares pequeños (SMR) en particular son una opción para asumir este papel flexible, junto con la captura, utilización y almacenamiento de carbono (CCUS) y el hidrógeno. Sin embargo, los costos de inversión tendrían que caer alrededor del 50% para competir con otras tecnologías flexibles.

Los pequeños reactores modulares podrían desempeñar un papel clave en el futuro de la energía nuclear

Al igual que los SMR, la nueva generación de reactores de Generación IV a gran escala se está diseñando teniendo en cuenta la seguridad mejorada y el mínimo desperdicio, dos de los problemas clave de los diseños anteriores. Sin embargo, los SMR tienen beneficios adicionales.

En pocas palabras, el tamaño importa. El diseño pequeño y modular de los SMR significa que la capacidad puede adaptarse mejor a los requisitos específicos. Los componentes clave se pueden fabricar de forma centralizada y ensamblar in situ, lo que reduce los plazos. Su huella más pequeña y las zonas de planificación de emergencia también significan que pueden ubicarse más cerca de los sitios industriales donde se podría usar el calor residual; Los sitios antiguos de combustibles fósiles y sus conexiones a la red se pueden reutilizar.

Y aunque los reactores a gran escala tienen costos de capital muy altos, la escala más pequeña de los SMR los hace más asequibles para más empresas de servicios públicos. (Aunque el costo por kW sigue siendo relativamente alto en comparación con la mayoría de las tecnologías de energía renovable).

Los SMR también ofrecen una mayor flexibilidad que los reactores a gran escala. Los proveedores han destacado el potencial de operar tan bajo como el 20% de la capacidad de la placa de identificación, por ejemplo, mientras que la capacidad de repostar módulos individuales significa menos interrupciones en la producción.

Obstáculos para la adopción de SMR

A pesar del potencial de los SMR, el sector está en su infancia. Hasta la fecha, solo unas pocas están en funcionamiento o en construcción. Y hay muchas otras opciones de tecnología despachable de bajas emisiones de carbono con las que competir, incluidas plantas de generación de energía de hidrógeno, geotérmicas o equipadas con CCUS.

Para visualizar nuestro portafolio de cursos

ingresa dando click acá

Los SMR tienen varios obstáculos que superar:

- Numero de conceptos. La actual proliferación de conceptos (alrededor de 70 en todo el mundo) deberá reducirse para que se puedan realizar los beneficios de escala.

- Costo. Es probable que inicialmente tanto el gasto de capital como el costo de capital sean altos, lo que afectará el costo nivelado de la electricidad.

- Aprobación regulatoria. Recibir la aprobación para los nuevos diseños de reactores requiere mucho tiempo y es costoso.

- Incertidumbre política. La energía nuclear se enfrenta a un riesgo continuo y enorme en términos de posibles cambios de política.

- NIMBYism: Si bien las zonas de planificación de emergencia más pequeñas significan que los SMR se pueden construir más cerca de las áreas residenciales, la oposición pública aún puede garantizar que no lo sean.Desperdicios nucleares. El combustible gastado es difícil y caro de gestionar, aunque se están diseñando algunos conceptos de SMR para utilizar combustible residual reprocesado de reactores.

El tamaño del mercado direccionable de SMR dependerá en parte de la evolución de las tecnologías competidoras. Sin embargo, el crecimiento global en la demanda de energía necesaria para cumplir con los objetivos de descarbonización creará oportunidades para que muchas tecnologías diferentes dejen su huella.

Para ver el artículo completo entre a siguiente link

Descarga la Revista de PETROBANCA del mes de Julio 2021